7 自相关问题

7.1 实验目的及要求

目的:掌握自相关问题的检验与处理方法。

要求:在老师指导下完成计量经济模型的自相关检验,并对存在自相关的模型进行修正,最终得到正确的分析结果。

7.2 实验原理

使用时间序列数据建模时,我们往往会面临时间序列数据自相关的现实问题。如果存在自相关问题,则可能对模型及分析结论的科学性产生一定程度影响。

7.2.1 什么时候模型会出现自相关问题?

对于总体回归模型(PRM):

\[ \begin{aligned} Y_t=\beta_1+\beta_2X_{2t}+\cdots+\beta_kX_{kt}+u_t \end{aligned} \tag{7.1}\]

随机干扰项\(u_t\)可能与其滞后变量存在自相关现象,我们定义如下:

定义 7.1 (随机干扰项p阶自相关) 对于给定的滞后阶数\(p(p \subset \mathcal{N})\)下,随机干扰项\(u_t\)与其滞后变量\(u_{t-p}\)之间存在\(cov(u_t,u_{t-p}) \neq0\)。

在经典线性回归模型假设(CLRM)下,我们假设主模型 式 7.1 随机误差项\(u_t\)是无自相关的,也即\(u_t\)与\(u_{t-1}\)或任意其他滞后变量\(u_{t-p},\ \ p\in (1,2,\cdots)\)都不存在线性相关关系。如果这一假设不能得到保证,我们认为模型将出现自相关问题。

定义 7.2 (模型出现自相关问题) 对于主回归模型,如果给定任意的滞后阶数\(p \in (1,2,\cdots)\),只要随机干扰项\(u_t\)与其滞后变量\(u_{t-p}\)之间存在\(cov(u_t,u_{t-p}) \neq 0\)的现象。

此时,模型 式 7.1 出现自相关问题也可以表达为方差-协方差的矩阵形式:

\[ \begin{aligned} E(\mathbf{uu'|X})&= \begin{bmatrix} E(u^2_1) & E(u_1u_2) & \cdots & E(u_1u_n) \\ E(u_2u_1) & E(u^2_2) & \cdots & E(u_2u_n) \\ \cdots & \cdots & \cdots & \cdots \\ E(u_nu_1) & \cdots & \cdots & E(u_nu_n) \\ \end{bmatrix} \end{aligned} \tag{7.2}\]

\[ \begin{aligned} E(\mathbf{uu'|X})&= \begin{bmatrix} \sigma^2 & \sigma^2_{12} & \cdots & \sigma^2_{1n} \\ \sigma^2_{21} & \sigma^2 & \cdots & \sigma^2_{2n} \\ \cdots & \cdots & \cdots & \cdots \\ \sigma^2_{n1} & \cdots & \cdots & \sigma^2 \end{bmatrix} \end{aligned} \tag{7.3}\]

其中,方差-协方差矩阵(见公式 式 7.2 )的协方差部分(矩阵下三角)元素将不全为0(见公式 式 7.3 )。

简而言之,只要的随机干扰项\(u_t\)出现了任何形式的p阶自相关,我们都称模型 式 7.1 出现自相关问题。一种简单的情形就是马尔科夫1阶自相关:

\[ \begin{aligned} \begin{split} Y_t&=\beta_1+\beta_2X_{2t}+\cdots+\beta_kX_{kt}+u_t \\ u_t&=\rho u_{t-1}+\varepsilon_t \\ \varepsilon_t &\sim \text{i.i.d} \ \ N(0,\sigma^2) \end{split} \end{aligned} \tag{7.4}\]

当然,模型自相关的情形还有其他更加多样和复杂的形态,例如:

\[ \begin{aligned} \begin{split} u_t&=\rho_1 u_{t-1}+\rho_2 u_{t-2}+\varepsilon_t \\ u_t&=\rho_2 u_{t-2}+\varepsilon_t \\ &\cdots\\ \varepsilon_t &\sim \text{i.i.d} \ \ N(0,\sigma^2) \end{split} \end{aligned} \tag{7.5}\]

7.2.2 随机干扰项自相关有哪些表现形态?

对于马尔科夫1阶自相关情形(见公式 式 7.4 ),如果自相关系数\(-1<\rho<0\),则随机干扰项\(u_t\)及其一阶滞后变量具有某种图形模式(见 图 7.1):其中\(u_t\)的时序图表现为正弦波形态,而\(u_t\)与\(u_{t-1}\)的散点图表现为正的线性相关关系。

7.2.3 自相关问题模型会有什么后果?

模型出现自相关问题时时,主要的影响包括:

普通最小二乘法(OLS)估计量仍是线性的、无偏的和一致性的

普通最小二乘法(OLS)估计量将不再是有效的(亦即最小方差)

模型参数的显著性检验失去意义

模型的预测将失效

模型的异方差检验流程也会变得不可靠

我们可以对马尔科夫一阶自相关情形做简要的证明:

证明 (马尔科夫1阶自相关下的理论后果). 已知模型存在马尔科夫一阶自相关情形,则有:

\[ \begin{aligned} \begin{split} Y_t&=\beta_1+\beta_2X_{2t}+\cdots+\beta_kX_{kt}+u_t \\ u_t&=\rho u_{t-1}+\varepsilon_t \\ \varepsilon_t &\sim \text{i.i.d} \ \ N(0,\sigma^2_\varepsilon) \end{split} \end{aligned} \]

在经典线性回归模型假设下(CLRM),执意采用普通最小二乘法(OLS),我们容易可以得到斜率参数的点估计值\(\hat{\beta}_2\)及其方差\(\mathrm{var}(\hat{\beta}_2)\):

\[ \begin{aligned} \hat{\beta}_2 &=\frac{\sum{x_ty_t}}{\sum{x^2_t}}\\ E(\hat{\beta}_2) & =\beta_2 \\ \mathrm{var}(\hat{\beta}_2)^{OLS}_{CLRM} &=\frac{\sigma^2}{\sum{x^2_t}} \end{aligned} \]

反之,如果我们考虑到一阶自相关问题已经违背了经典线性回归模型假设(CLRM),但仍采用普通最小二乘法(OLS),则斜率参数的点估计值\(\hat{\beta}_2\)及其方差\(\mathrm{var}(\hat{\beta}_2)\)的理论计算结果应该为:

\[ \begin{aligned} \begin{split} \hat{\beta}_2 & =\frac{\sum{x_ty_t}}{\sum{x^2_t}} \\ E(\hat{\beta}_2) & =\beta_2 \\ \mathrm{var}(\hat{\beta}_2)^{OLS}_{AR1} &=\frac{\sigma^2}{\sum{x^2_t}}+\frac{2\sigma^2}{\sum{x^2_t}} \\ &\cdot \left [\rho\frac{\sum_{t=1}^{n-1}{x_tx_{t+1}}}{\sum_{t=1}^n{x^2_t}}+\rho^2\frac{\sum_{t=1}^{n-2}{x_tx_{t+2}}}{\sum_{t=1}^n{x^2_t}}+\cdots+\rho^{n-1}\frac{{x_1x_n}}{\sum_{t=1}^n{x^2_t}} \right ]\\ &\simeq \frac{\sigma^2}{\sum{x^2_t}} \left ( \frac{1+r\rho}{1-r\rho} \right ) \end{split} \end{aligned} \]

其中,\(r\)为简单相关系数。因此,我们可以发现:

\[ \begin{aligned} \mathrm{var}(\hat{\beta}_2)^{OLS}_{AR1} &\simeq \frac{\sigma^2}{\sum{x^2_t}} \left ( \frac{1+r\rho}{1-r\rho} \right )\\ &=\mathrm{var}(\hat{\beta}_2)^{OLS}_{CLRM}\cdot \left ( \frac{1+r\rho}{1-r\rho} \right ) \end{aligned} \]

从而证明了\(\mathrm{var}(\hat{\beta}_2)^{OLS}_{AR1}\)与\(\mathrm{var}(\hat{\beta}_2)^{OLS}_{CLRM}\)是不相等的,也即表明当模型存在一阶自相关问题时,普通最小二乘法估计量仍是线性和无偏的,但却不再是方差最小的。1

7.2.4 如何诊断模型存在自相关问题?

显然,模型如果存在自相关问题,应该努力侦察随机干扰项\(u_t\)及其滞后变量\(u_{t-1},\cdots,u_{t-p} \ \ (p\in \mathcal{N})\)的行为模式。

对于总体回归模型存在一阶马尔科夫自回归情形:

\[ \begin{aligned} \begin{split} Y_t&=\beta_1+\beta_2X_{2t}+\cdots+\beta_kX_{kt}+u_t \\ u_t&=\rho u_{t-1}+\varepsilon_t \\ \varepsilon_t &\sim \text{i.i.d} \quad N(0,\sigma^2_\varepsilon) \end{split} &&\text{(PRM-AR1)} \end{aligned} \tag{7.6}\]

我们也有理由认为,样本回归模型(SRM)也会继承总体回归模型(PRM)的特征,从而有:

\[ \begin{aligned} \begin{split} Y_t&=\hat{\beta}_1+\hat{\beta}_2X_{2t}+\cdots+\hat{\beta}_kX_{kt}+e_t \\ e_t&=\hat{\rho} e_{t-1}+v_t \\ v_t &\sim \text{i.i.d} \ \ N(0,\sigma^2_v) \end{split} &&\text{(SRM-AR1)} \end{aligned} \tag{7.7}\]

鉴于样本回归模型(SRM)的残差\(e_t\)及其滞后变量\(e_{t-1},\cdots,e_{t-p} \ \ (p\in \mathcal{N})\)是可观测的,因此诊断模型是否存在自相关问题往往就转化为侦察残差\(e_t\)及其滞后变量\(e_{t-1},\cdots,e_{t-p} \ \ (p\in \mathcal{N})\)的行为模式。总体来看,诊断模型是否存在自相关问题,主要包括两大类方法:

(1)图形观察法:

残差序列观察法(描点图法):绘制\(e_t\)序列的描点图(dot plot)

残差序列观察法(描点图法):确定滞后阶数并分别绘制\(e_t\)序列与\({e_{t-1},e_{t-2},\cdots}\)序列的散点图(scatter plot)

(2)定量分析法:

辅助回归法:构建残差\(e_t\)序列对\({e_{t-1},e_{t-2},\cdots}\)序列的辅助回归方程

自相关和偏相关分析法:Eviews菜单操作对残差\(e_t\)序列进行自相关和偏相关分析

Durbin-Watson检验法:分析Eviews报告中的D-W统计量

拉格朗日检验法(LM-test):Eviews菜单操作进行布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test)

显然,模型无自相关是一种假设的理想状态。而事实是,模型只要存在任何一种情形的自相关模式,我们都称模型出现了自相关问题。因此,我们使用以上任一诊断方法,只要发现了自相关的明显证据,则都应该引起重视。

辅助回归方程诊断法:分析主回归模型 式 7.9 ,然后或者通过图形观察,或者通过猜测和尝试,再对残差及其滞后变量进行辅助回归 式 7.10 的建模分析:

\[ \begin{aligned} Y_t&={\beta}_1+{\beta}_2X_{2t}+\cdots+{\beta}_kX_{kt}+u_t &&\text{(PRM)} \end{aligned} \tag{7.8}\]

\[ \begin{aligned} Y_t&=\hat{\beta}_1+\hat{\beta}_2X_{2t}+\cdots+\hat{\beta}_kX_{kt}+e_t &&\text{(SRM)} \end{aligned} \tag{7.9}\]

\[ \begin{aligned} e_t&=\hat{\rho}_1e_{t-1}+\hat{\rho}_2e_{t-2}+\cdots+\hat{\rho}_pe_{t-p}+\varepsilon_t &&\text{(auxiliary equation)} \end{aligned} \tag{7.10}\]

其中,\(p=1,2,\cdots,t-1\)。实际上,具体的辅助诊断模型 式 7.10 往往需要多次尝试,由简单模型逐渐到扩展模型。为简单起见,我们可以先做AR(1)辅助方程(也即\(e_t\)对\(e_{t-1}\)的回归)或AR(2)辅助方程(也即\(e_t\)对\(e_{t-1}\)和\(e_{t-2}\)的辅助回归)。

辅助回归方程诊断法的诊断标准是:

7.2.5 如何矫正存在自相关问题模型?

对于存在自相关问题的模型,我们的最终目标应该是矫正并得到一个替代的新模型,使得该新模型能满足经典线性回归模型假设(CLRM),从而可以继续采用普通最小二乘法(OLS),最终估计并获得总体参数的最优线性无偏估计量(BLUE)。

自相关问题模型矫正的前提,首要工作是判明问题模型的自相关形式。它可以是简单的马尔科夫一阶自相关(见公式 式 7.6 ),也可以是更复杂的高阶自相关形式。然后再采用针对性的方法,把自相关问题模型处理为无自相关问题的新模型。从模型矫正的操作方法来看,这些针对性的矫正方法可以分为广义差分方程法(General difference equation,GDE )2和一致标准误校正法(Heteroscedasticity and autocorrelation consistent standard error,HAC)3。当然,从实际矫正操作流程来看,矫正方法也可以划分为如下两大类:

(1)广义差分方程两步法(Two-steps):

广义最小二乘法(GLS):一阶差分法变换

广义最小二乘法(GLS):基于残差辅助方程近似得到\(\rho\)

广义最小二乘法(GLS):基于D-W统计量近似计算得到\(\rho\)

广义最小二乘法(GLS):基迭代法近似计算得到\(\rho\)

(2)标准误校正一步法(One-steps):

- 一致标准误校正法(HAC):尼威-威斯特(Newey-West)校正法

7.3 实验内容

(1)采用最小二乘法建立主回归模型

(2)自相关问题模型的侦察方法

残差序列观察法(描点图法):绘制\(e_t\)序列的描点图(dot plot)

残差序列观察法(描点图法):确定滞后阶数并分别绘制\(e_t\)序列与\({e_{t-1},e_{t-2},\cdots}\)序列的散点图(scatter plot)

辅助回归法:构建残差\(e_t\)序列对\({e_{t-1},e_{t-2},\cdots}\)序列的辅助回归方程

自相关和偏相关分析法:Eviews菜单操作对残差\(e_t\)序列进行自相关和偏相关分析(注意滞后阶数的选择)

Durbin-Watson检验法:分析Eviews报告中的D-W统计量

拉格朗日检验法(LM-test):Eviews菜单操作进行布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test)

(3)自相关问题模型的矫正方法:

广义最小二乘法(GLS):一阶差分法变换

广义最小二乘法(GLS):基于残差辅助方程近似得到\(\rho\)

广义最小二乘法(GLS):基于D-W统计量近似计算得到\(\rho\)

广义最小二乘法(GLS):基迭代法近似计算得到\(\rho\)

一致标准误校正法(HAC):尼威-威斯特(Newey-West)校正法

7.4 实验准备

7.4.1 实验软件

本次实验需要提前准备好如下软件:

统计分析软件Eviews 9.0版本及以上

公式编辑软件Mathtype 6.0版本及以上

写作编辑软件Office Word/Excel 2010版本及以上

浏览器软件chrome 66.0版本及以上或 360极速浏览器9.5版本及以上

7.4.2 实验材料

商业部门的工资水平与生产率: 表 7.1 给出给出了美国46个商业部门Y部门工资水平,X部门生产率等方面的数据。

| obs | Y | X |

|---|---|---|

| 1960 | 61 | 49 |

| 1961 | 62 | 51 |

| 1962 | 65 | 53 |

| 1963 | 66 | 55 |

| 1964 | 68 | 57 |

| 2001 | 114 | 119 |

| 2002 | 116 | 124 |

| 2003 | 118 | 129 |

| 2004 | 119 | 133 |

| 2005 | 120 | 136 |

变量说明见 表 7.2:

| variable | label |

|---|---|

| obs | 年份 |

| Y | 部门工资水平 |

| X | 部门生产率 |

请考虑如下样本回归模型:

\[ \begin{aligned} log(Y_t)=\hat{\beta}_1+\hat{\beta}_2log(X_{2t})+e_{t} \end{aligned} \tag{7.11}\]

7.4.3 实验规则

本实验将要求保留Eviews操作过程的相关结果,因此对Eviews对象命名规则设计如下:

(1)方程对象(Equation) 的命名规则:

的命名规则:

主回归方程对象保存命名为

eq_m0自相关问题诊断中的辅助回归方程,根据具体诊断类型,酌情保存并命名为:残差AR1辅助方程诊断法:

eq_ar1_test;\(\cdots\)自相关问题GLS矫正后的回归方程,根据具体矫正类型,酌情保存并命名为:

提示

基于残差辅助方程结果进行1阶广义差分(GLS)矫正:

eq_adj_ar1基于D-W统计量结果进行广义差分(GLS)矫正:

eq_adj_dw自相关问题可行广义最小二乘法(FGLS)矫正后的回归方程,根据具体矫正类型,酌情保存并命名为:

基于科克伦-奥克特迭代法(Cochrane-Orcutt iterative procedure):

eq_adj_co

- 自相关问题一致性标准误校正法(HAC),也即尼威-威斯特(Newey-West)校正法矫正后的回归方程,保存并命名为:eq_adj_nw

(2)序列对象(Series) 的命名规则:

的命名规则:

(主回归方程的)残差序列,保存并命名为

et(主回归方程的)标准化残差序列,保存并命名为

et_sd(主回归方程的)倍数放大(或缩小)的残差序列(此处为放大100倍,具体应视案例而定),保存并命名为

et_100

-(主回归方程的)残差滞后序列,酌情分别保存并命名为:et_l1;et_l2;\(\cdots\)。

(3)图形对象(Graph) 的命名规则:

的命名规则:

残差\(e_t\)、标准化残差\(e_t^{\ast}\)、倍数放大残差\(\hat{e}_t\)的描点图(dot plot),绘制成一张图,保存并命名为并命名为:

dot_resid残差\(e_t\)相对于残差一阶滞后变量\(e_{t-1}\)的散点图(scatter),保存并命名为并命名为:

scatter_et

(4)表格对象(Table) 的命名规则:

的命名规则:

自相关问题的自相关和偏相关诊断法,另存并命名为:

tab_corrl_test自相关问题的拉格朗日诊断法(LM-test),另存并命名为:

tab_LM_test

(5)标量对象(Scalar) 的命名规则。自相关问题模型矫正的不同方法中,可能会计算得到\(\rho\)的近似\(\hat{\rho}\),具体命名视不同矫正方法:

的命名规则。自相关问题模型矫正的不同方法中,可能会计算得到\(\rho\)的近似\(\hat{\rho}\),具体命名视不同矫正方法:

基于残差辅助方程结果进行1阶广义差分(GLS)矫正:

rho_ar1基于D-W统计量结果进行广义差分(GLS)矫正:

rho_dw基于科克伦-奥克特迭代法的可行广义最小二乘法(FGLS)矫正:

rho_co

7.5 主要实验步骤

7.5.1 导入数据并进行预处理

新建Eviews工作文件(见 图 7.2)。Eviews菜单操作如下:

依次操作:File\(\Rightarrow\)New\(\Rightarrow\)Workfile

进行workfile create引导设置:

提示

具体设置如下:

a)workfile structure type: unstructured/undatede

b)data range:46

c)workfile names(optional):

WF:

wage(建议命名)Page:

corrl(建议命名)

Eviews导入数据。菜单操作(Excel和Eviews)步骤如下:

提示:Excel数据,每个同学的Y数据都不同,找到自己学号对应下的Y数据(X数据所有同学都一样)

Excel找到数据。Excel表格中仅保留自己需要的数据(obsYX)

Eviews导入数据。File\(\Rightarrow\)Import\(\Rightarrow\)Import From File:

d:/econometrics/data/Lab7-wage.xlsx

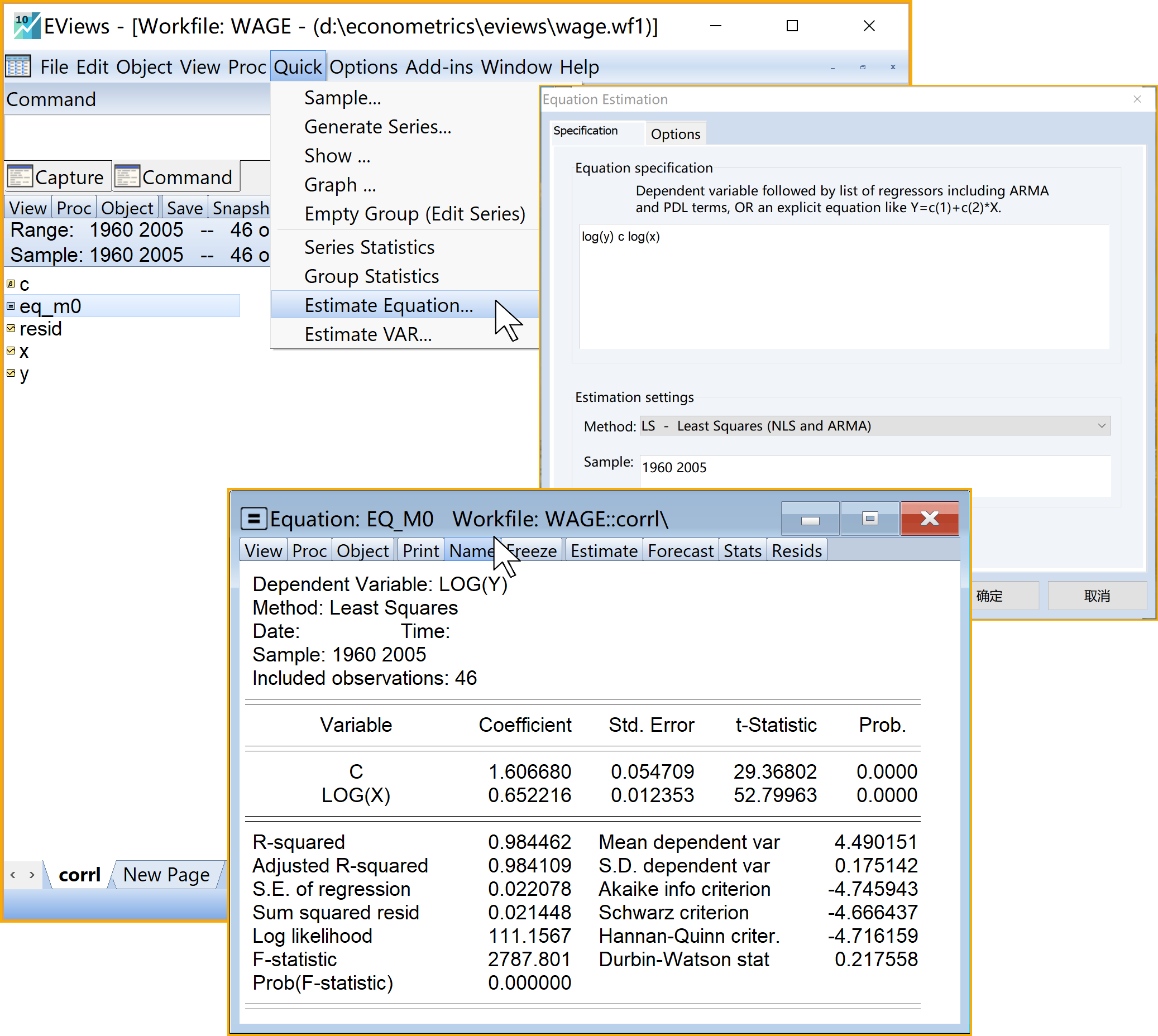

7.5.2 采用最小二乘法建立主回归模型

主回归模型为

\[log(Y_t)=\hat{\beta}_1+\hat{\beta}_2log(X_{2t})+e_{t}\]

Eviews菜单操作(见 图 7.3):

(1)依次选择\(\Rightarrow\)Quick\(\Rightarrow\)Estimation Equation

(2)引导设置Equation Estimation\(\Rightarrow\)specification

提示

具体设置如下

a)Equation specification:

- 输入命令 log(Y) c log(X)

b)Estimation settings:

- Method: 下拉选择

LS - Least Squares (NLS and ARMA) - Sample: 默认设置

c)点击OK

(3)模型命名:建议为eq_m0

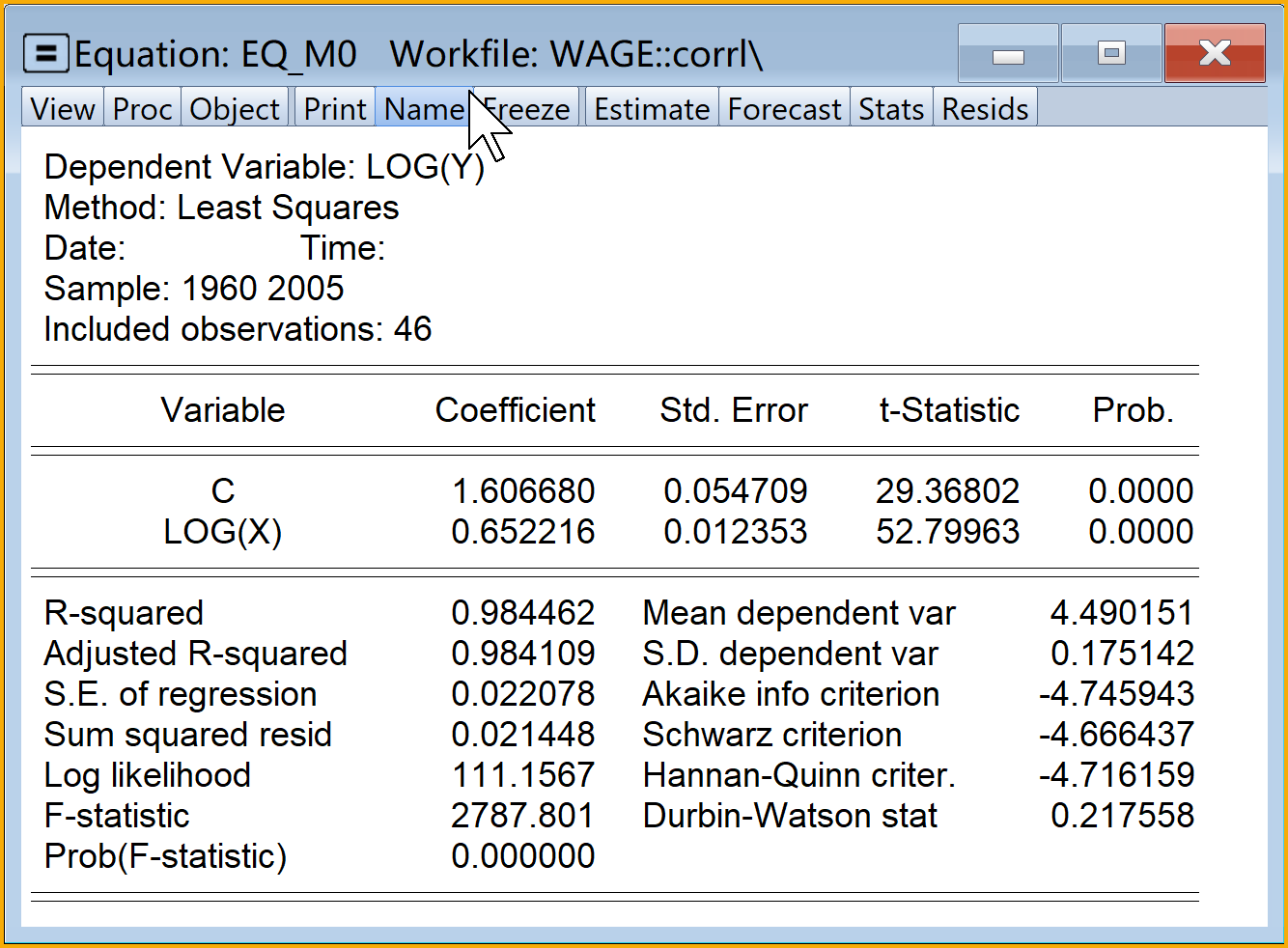

主回归分析结果见 图 7.4:

7.5.3 侦查模型是否存在自相关问题

诊断方法包括残差观察法、辅助回归法、自相关和偏相关分析法、Durbin-Watson检验法、拉格朗日检验法(LM-test)等。分析Eviews诊断报告,与相关参考标准进行比较,得到相关结论

7.5.3.1 残差观察法

目标:观察残差序列、标准化残差序列,以及残差滞后序列之间的图形模式和图形关系的图形模式

思路:判定\(e_t,e^{\ast}_t,e_{t-1},\cdots,e_{t-s}\)等的图形模式和关系

提示

提示:

描点图(dot plot)是分析一个变量的图形模式。例如残差\(e_t\)或标准化残差\(e^{\ast}_t\)(做纵轴)相对于时间\(t\)(做横轴)的图形关系

散点图(scatter plot)是分析两个变量之间的图形模式。例如\(e_t\)(做纵轴),相对于\(e_{t-1}\)或\(e_{t-2}\)或\(e_{t-s}\)的图形关系。

Eviews菜单操作:

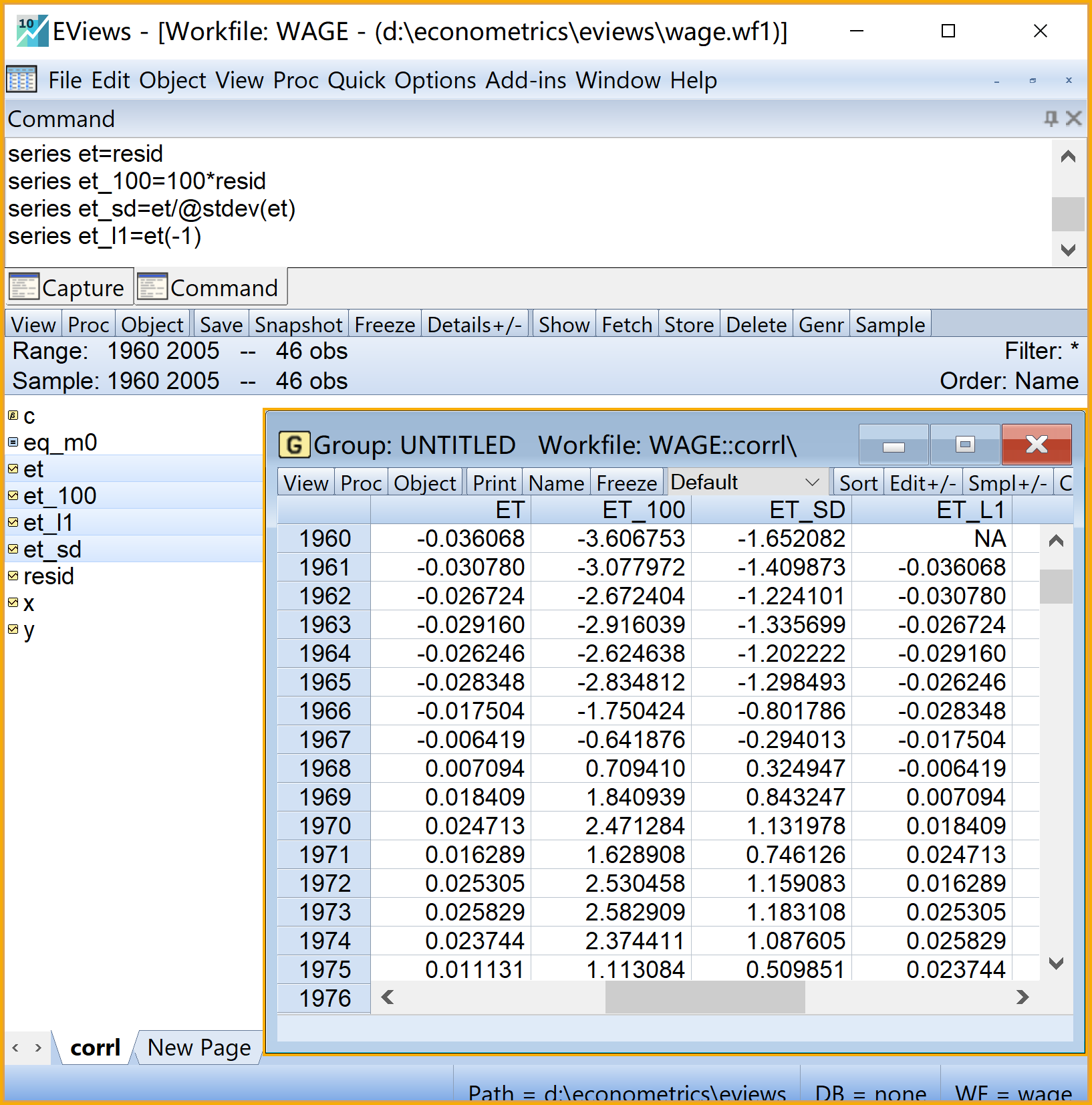

(1)分别生成残差序列\(e_t\)、放大100倍的残差(请根据实际情况酌情考虑调整倍数,目的是便于与标准化残差做比较)、标准化残差序列\(e^{\ast}_t\)和滞后一阶变量\(e_{t-1}\)序列(见 图 7.5)

- 命令视窗(Command)依次输入命令(建议分别命名为

et、et_100、et_sd和et_l1)

series et=resid

series et_100=100*resid

series et_sd=et/@stdev(et)

series et_l1=et(-1)- 运行命令:命令行中按Enter键,并可以查看运行结果

提示

查看运行结果:

双击

et双击

et_100双击

et_sd双击

et_l1

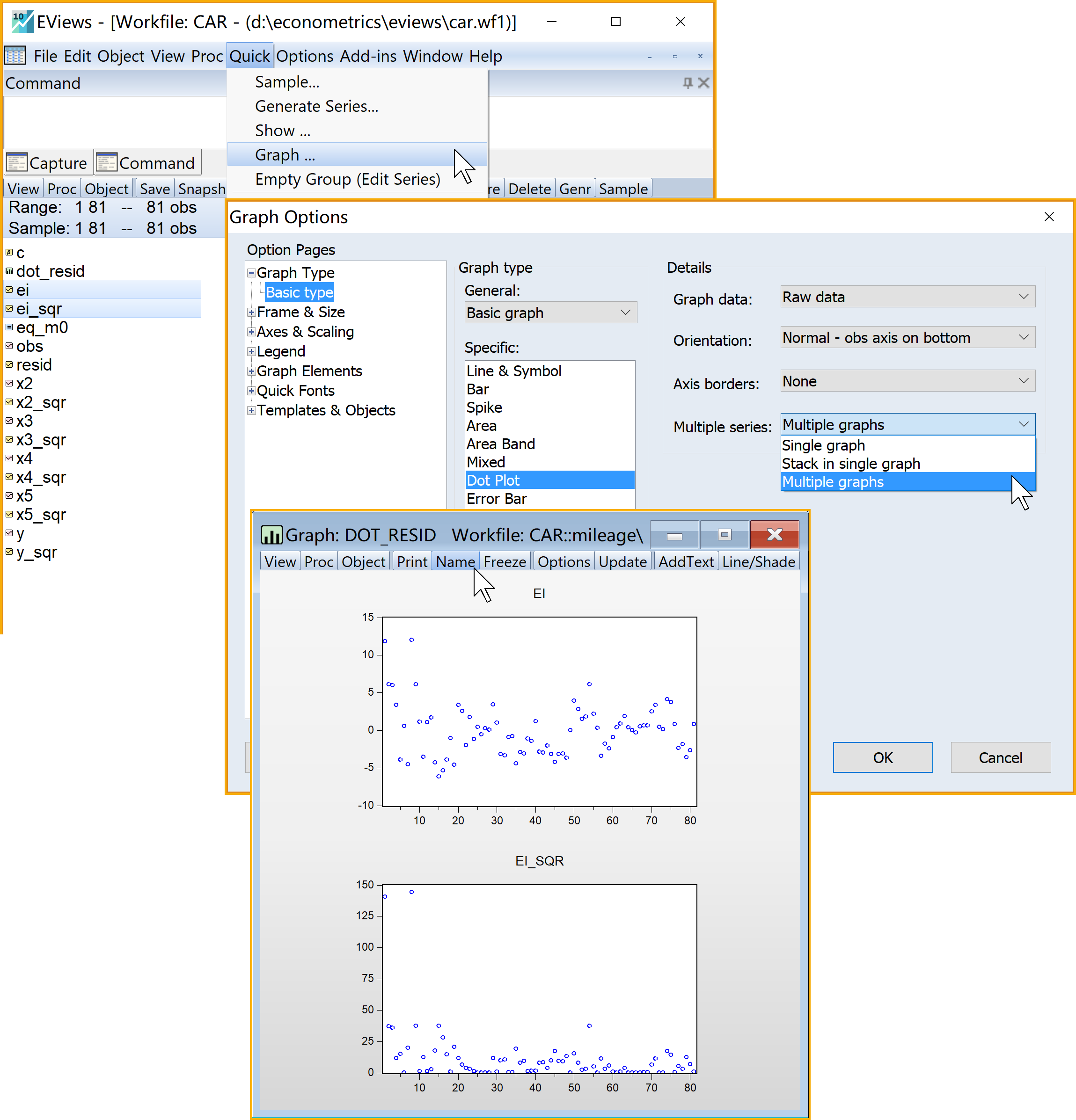

(2)绘制残差\(e_t\)和标准化残差\(e^{\ast}_t\)序列的描点图(dot plot)(见 图 7.6)

选择序列对象:键盘Ctrl键+依次单击选择序列

et和et_sd进入引导菜单:\(\Rightarrow\) Quick \(\Rightarrow\) Graph

提示

具体设置细节:

选择绘图类型(Graph type):Dot plot

选择绘图细节(Detail):\(\Rightarrow\) Multiple series \(\Rightarrow\) 下拉选择 Multiple graphs

点击完成:OK

命名并保存绘图(graph)对象

:建议命名为dot_resid查看结果:双击

dot_resid(见 图 7.7)

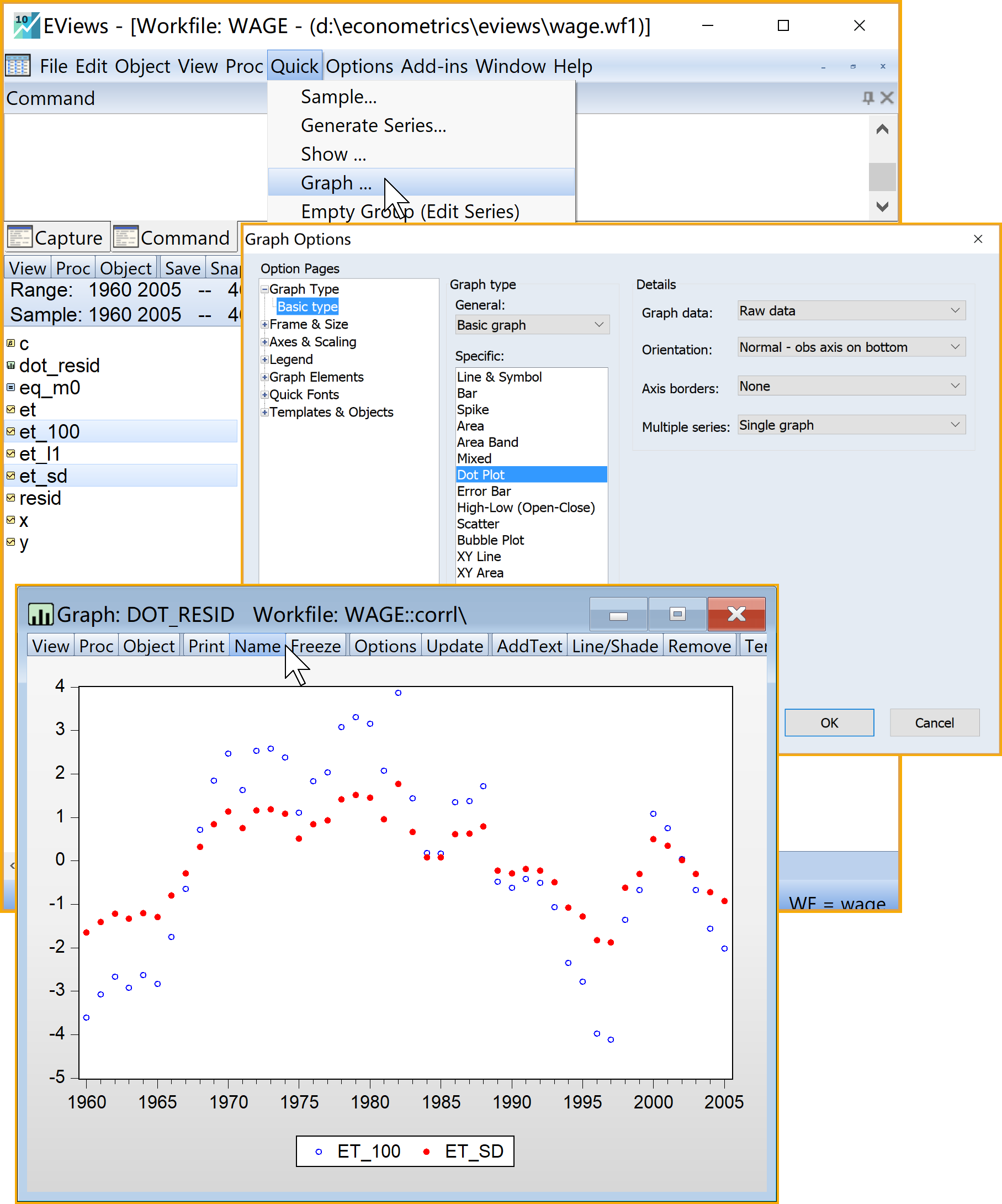

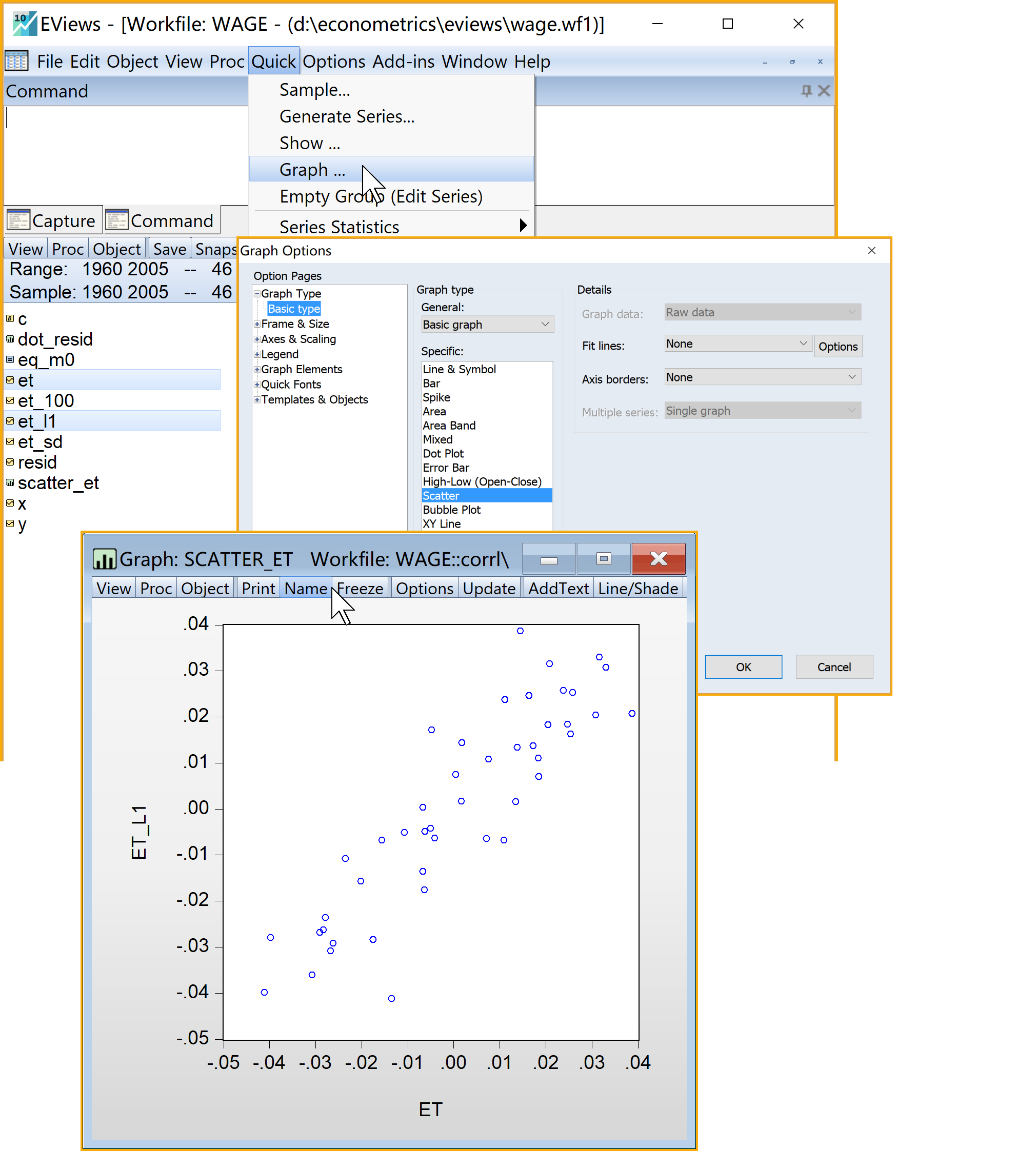

(3)绘制\(e_t\)序列对\(e_{t-1}\)的散点图(scatter plot)(见 图 7.8)

选择序列对象:键盘Ctrl键+依次单击选择序列

et;et_l1进入引导菜单:\(\Rightarrow\) Quick \(\Rightarrow\) Graph

提示

具体设置细节:

选择绘图类型(Graph type):Scatter

选择绘图细节(Detail):默认设置

点击完成:OK

命名并保存绘图(graph)对象

:建议命名为scatter_et查看结果:双击

scatter_et(见 图 7.8)

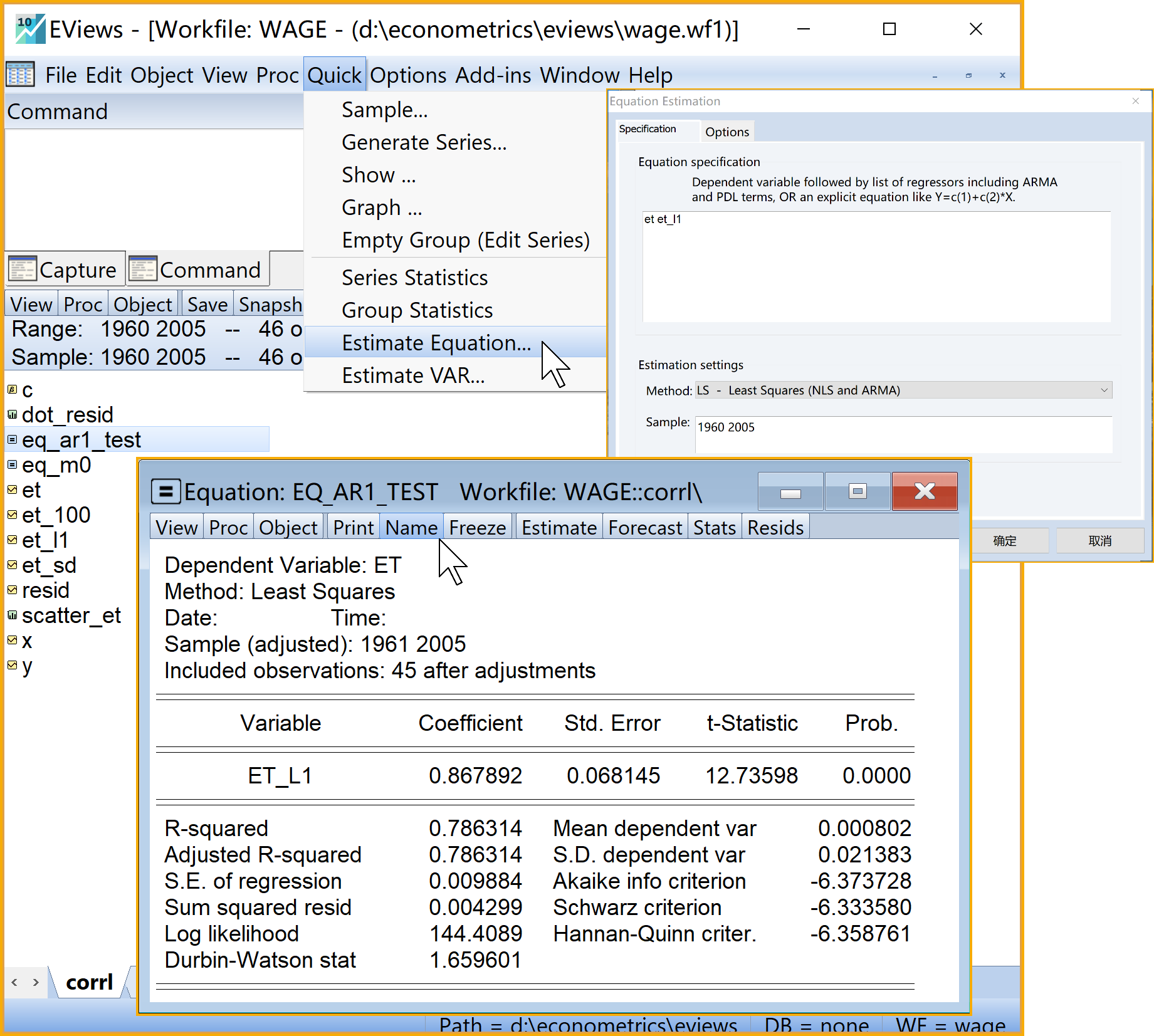

7.5.3.2 辅助回归法

目标:根据残差图模式,构建残差辅助回归方程,得到你的初步结论

思路:分析残差\(e_t\)序列对\(e_{t-1},e_{t-2},\cdots\)序列的辅助回归方程 式 7.10 的Eviews报告

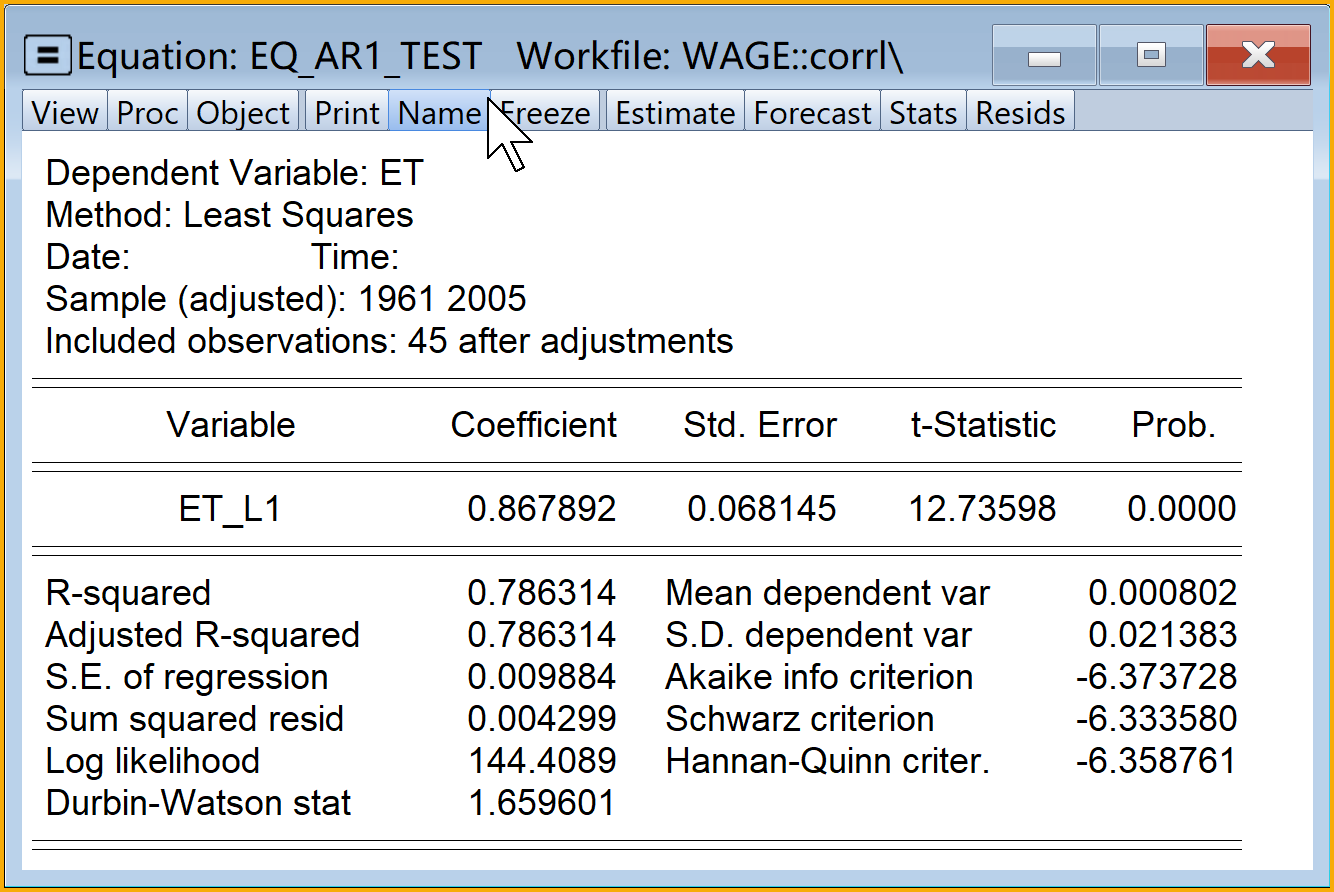

Eviews操作(此处仅展示AR(1)辅助回归方程的情形,菜单操作实现具体见 图 7.9):

(1)依次选择\(\Rightarrow\) Quick \(\Rightarrow\) Estimation Equation

(2)引导设置Equation Estimation \(\Rightarrow\) specification

- Equation specification:输入命令et et_l1

Estimation settings:a)Method: 下拉选择LS - Least Squares (NLS and ARMA);b)Sample: (默认设置)

点击完成:OK

命名保存方程对象

:(建议命名为eq_ar1_test)查看结果:双击

eq_ar1_test

具体Eviews报告见 图 7.10:

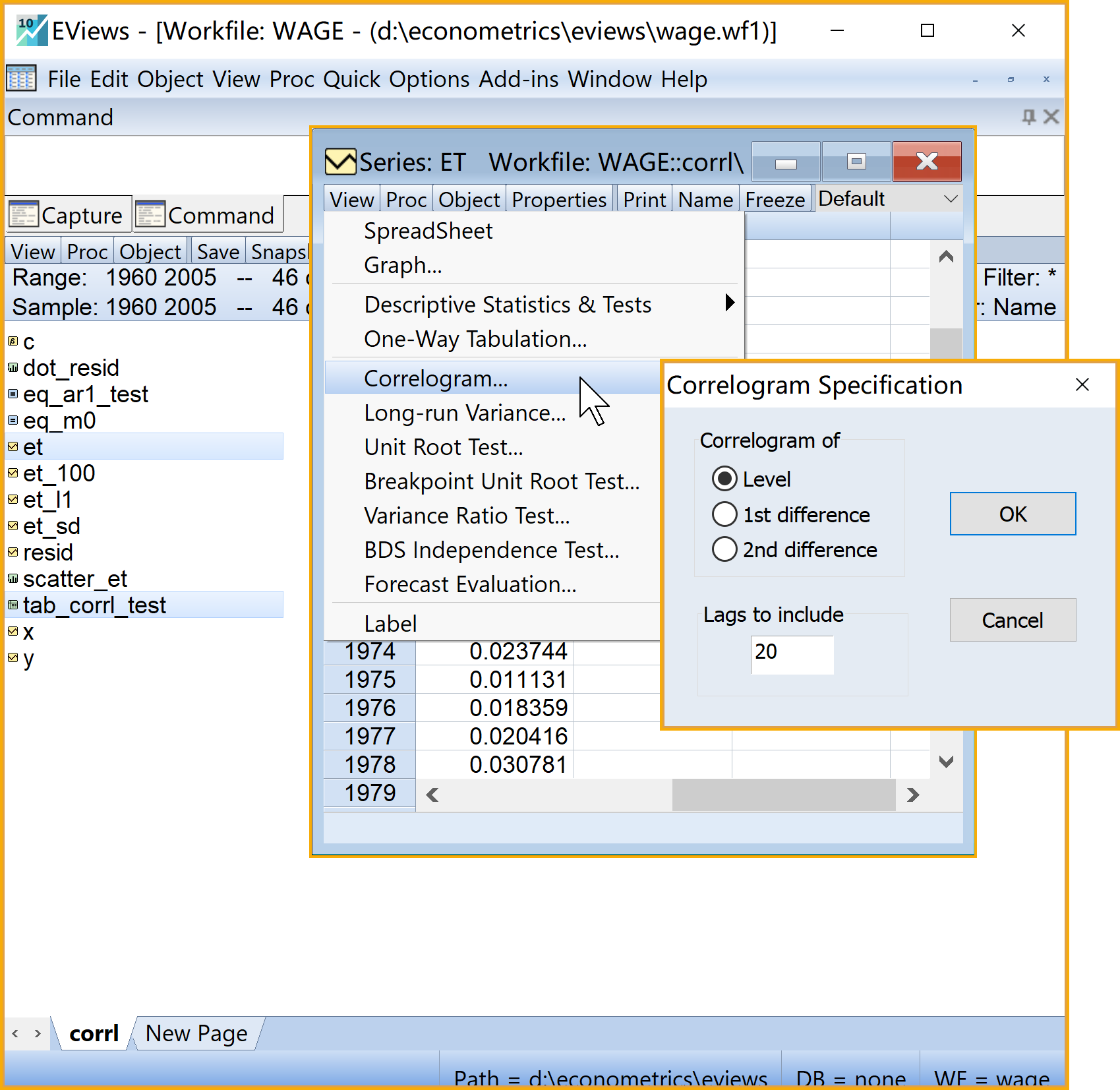

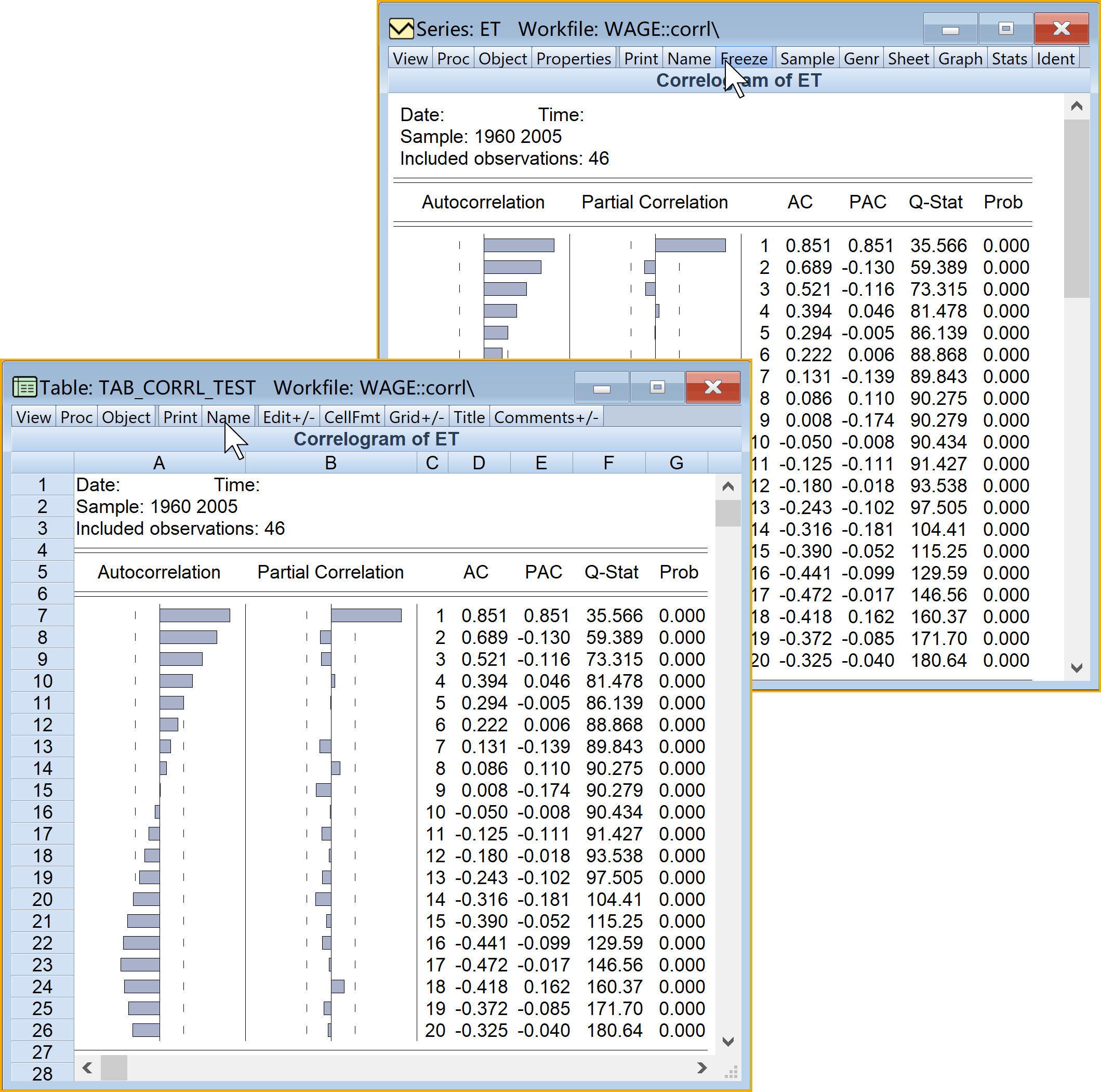

7.5.3.3 自相关和偏相关分析法

目标:根据残差自相关和偏相关图表结果,得到你的初步结论

思路:分析残差\(e_t\)序列对\(e_{t-1},e_{t-2},\cdots\)序列的自相关和偏相关Eviews报告(注意滞后阶数的选择)

Eviews操作(菜单操作实现,具体见 图 7.11):

(1)打开残差序列:双击序列(Series)对象et

(2)进入引导菜单:\(\Rightarrow\) View \(\Rightarrow\) Correlogram \(\Rightarrow\) Correlogram Specification

设置诊断序列(Correlogram of): 点击选择Level

设置诊断阶数(Lags to include):默认设置

(3)完成设置:点击Ok

(4)命名并保存表格(table)对象

另存为表格(table)对象:点击Freeze

命名并保存表格(talbe)对象:点击name(建议为tab_corrl_test)

查看结果:双击

tab_corrl_test

具体Eviews报告见 图 7.12:

7.5.3.4 Durbin-Watson检验法

目标:观察主回归方程分析报告的D-W统计量,根据诊断标准,得出初步结论

思路:得到Durbin-Watson的d统计量,并查表得到理论\(\chi^2(n,k,\alpha)\)分布标准值\(d_L\)和\(d_U\),进行比较

理论提示:

Durbin-Watson统计量服从\(\chi^2(n,k,\alpha)\)分布。具体可以参看Eviews在线帮助文档网址

\(d_L\)和\(d_U\)的理论值使用bootstrap方法仿真计算得到,与\((n,k,\alpha)\)有关

判定准则:

分析结论:根据主回归报告(见 图 7.4),Durbin-Watson的d统计量为\(d=0.22\)。 查表可知在当\((n='r n ',k=3,\alpha=0.05)\)时,\(d_L=1.475,d_U=1.566\),表明\(0<d<d_L\),因此认为主模型 式 7.11 可能存在的一阶正自相关问题。

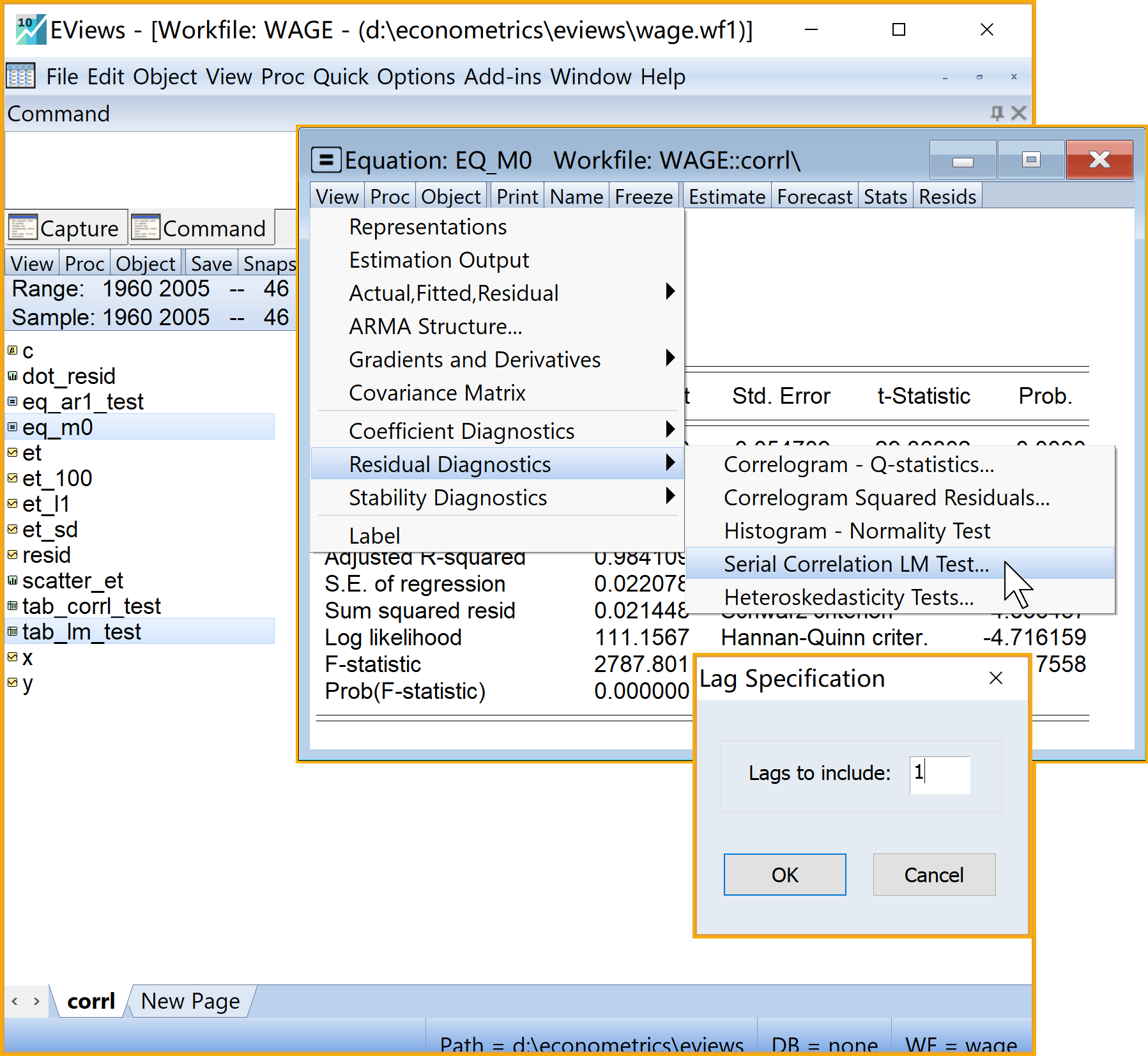

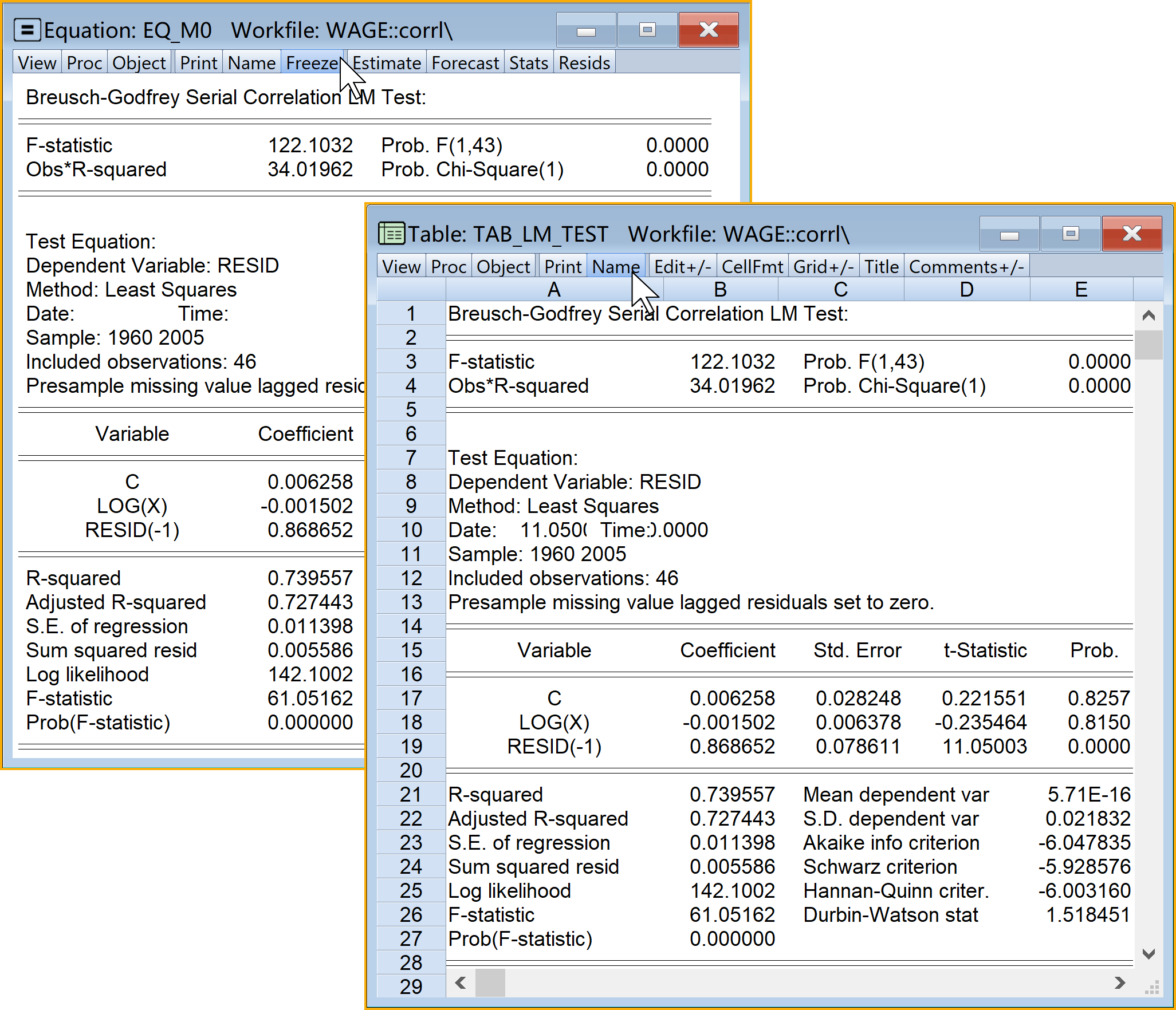

7.5.3.5 拉格朗日检验法(LM-test)

目标:对主回归方程进行布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test),根据诊断标准,得出初步结论

思路:利用Eviews菜单操作Residual Diagnostics \(\Rightarrow\) Serial Correlation LM Test

理论提示:

布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test)可以检验高阶自相关的情形(见模型 式 7.12 )

布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test)将计算得到一个服从\(\chi^2\)分布的LM统计量,具体为\(LM=(n-p)R^2~\chi^2_p\)

\[ \begin{aligned} u_t=\rho_1e_{t-1}+\rho_2e_{t-2}+\cdots+\rho_pe_{t-p}+\varepsilon_t \end{aligned} \tag{7.12}\]

诊断标准:

如果LM检验不显著,也即\(LM<\chi^2(p,\alpha)\),则表明主模型 式 7.11 不存在的p阶自相关问题

如果LM检验显著,也即\(LM>\chi^2(p,\alpha)\),则表明主模型 式 7.11 存在的p阶自相关问题

Eviews的菜单操作实现,具体见 图 7.13):

(1)打开主方程:双击方程(equation)对象eq_m0

(2)进入引导菜单:\(\Rightarrow\) View \(\Rightarrow\) Residual Diagnostics \(\Rightarrow\) Serial Correlation LM Test

(3)设置检验阶数(Lag Specification): 输入滞后阶数1(酌情尝试)

(4)完成设置:点击Ok

(5)命名并保存表格(table)对象

另存为表格(table)对象:点击Freeze

命名并保存表格(table)对象:点击name(建议为tab_LM_test)

查看结果:双击

tab_LM_test

具体Eviews报告见 图 7.14:

7.5.4 自相关问题模型的矫正

自相关问题模型的矫正主要包括三类方法,分别是广义最小二乘法(GLS)、可行广义最小二乘法(FGLS)、一致性标准误校正法(HAC)。其中,广义最小二乘法(GLS)又包括了广义差分法变换、基于残差辅助方程近似估计法、以及基于D-W统计量近似计算法。下面我们将依次进行操作说明。

7.5.4.1 广义差分法变换(自相关系数已知)

目标:对主回归方程进行合适的广义差分变换,使得变换以后的新模型不再有自相关问题

思路:如果主模型随机干扰项的自相关系数已知(见模型 式 7.14 ),则可以直接用差分变换得到新模型(见模型 式 7.16 ),容易证明新模型将不再有自相关问题(见模型 式 7.17 )。

理论提示:如下将展示一阶自相情形下的广义差分变换的理论过程

\[ \begin{aligned} Y_t & =\beta_1+\beta_2X_{2t}+u_{t} && \text{(PRM)} \end{aligned} \tag{7.13}\]

\[ \begin{aligned} u_t & =\rho u_{t-1}+\varepsilon_t && \text{(AR1)} \end{aligned} \tag{7.14}\]

\[ \begin{aligned} \rho Y_{t-1} & =\rho \beta_1+\beta_2\rho X_{2t-1}+\rho u_{t-1} && \text{(Lag 1 Model)} \end{aligned} \tag{7.15}\]

\[ \begin{aligned} (Y_t-\rho Y_{t-1}) & =\beta_1(1-\rho)+\beta_2(X_{2t}-\rho X_{2t-1})+(u_t-\rho u_{t-1}) && \Delta\text{(Model)} \end{aligned} \tag{7.16}\]

\[ \begin{aligned} Y^{\ast}_t & =\beta^{\ast}_1+\beta^{\ast}_2X^{\ast}_{2t}+\varepsilon_{t} && \text{(Adjusted Model)} \end{aligned} \tag{7.17}\]

其中,AR(1)模型 式 7.14 中的\(\varepsilon_t\sim i.i.d\ \ N(0,\sigma^2_{\varepsilon})\)。

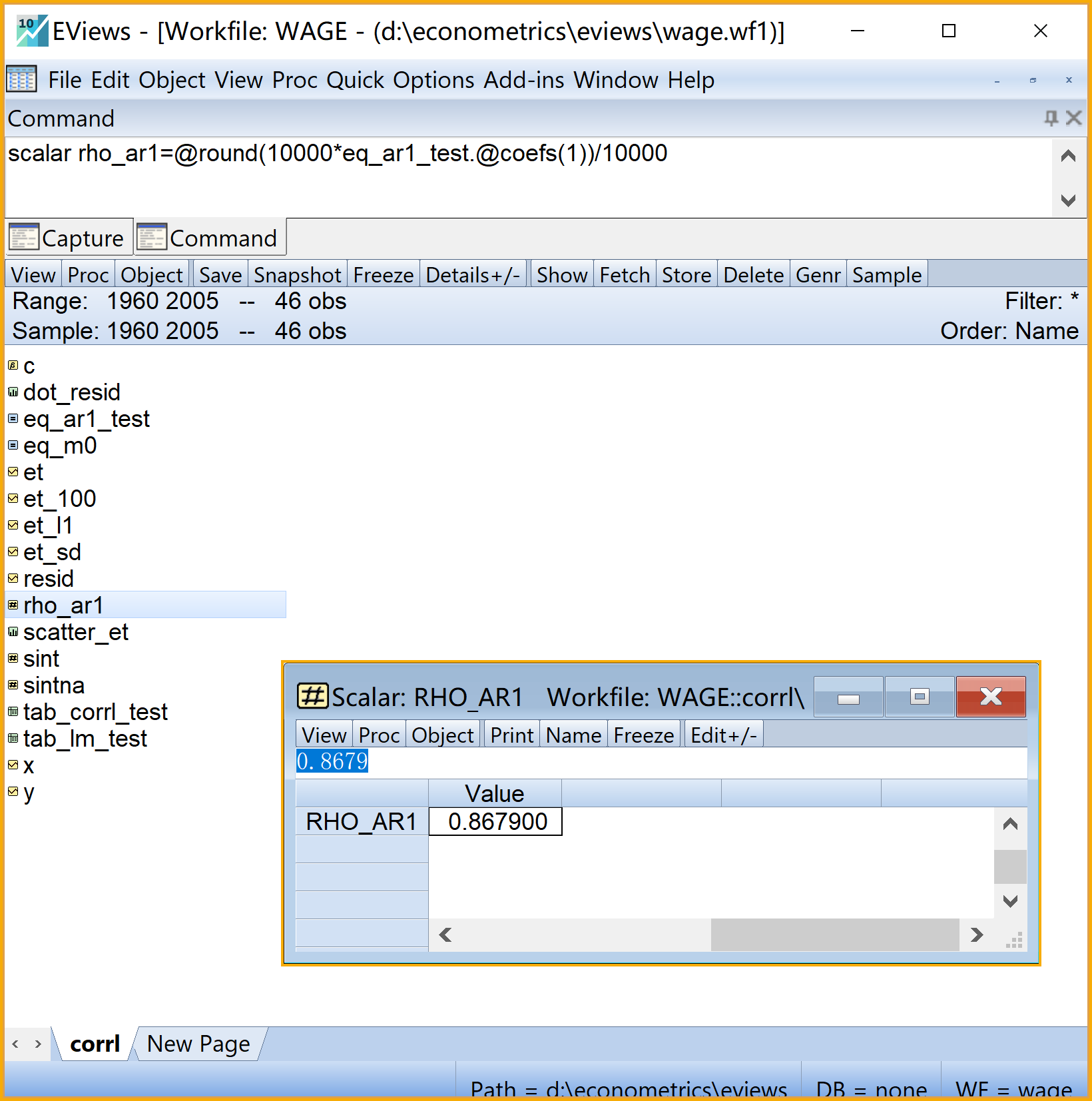

7.5.4.2 基于残差辅助方程近似估计得到\(\rho\)(自相关系数未知)

目标:对主回归方程进行合适的广义差分变换,使得变换以后的新模型不再有自相关问题

思路:如果主模型随机干扰项的自相关系数未知(见模型 式 7.19 ),则可以直接用基于残差辅助方程估计得到\(\hat{\rho}\),再根据\(\rho\simeq\hat{\rho}\)用广义差分变换得到新模型(见模型 式 7.23 ),容易证明新模型将不再有自相关问题(见模型 式 7.24 )。

理论提示:如下将展示一阶自相关情形下的广义差分变换的理论过程

\[ \begin{aligned} Y_t & =\beta_1+\beta_2X_{2t}+u_{t} && \text{(PRM)} \end{aligned} \tag{7.18}\]

\[ \begin{aligned} u_t & =\rho u_{t-1}+\varepsilon_t && \text{(AR1)} \end{aligned} \tag{7.19}\]

\[ \begin{aligned} Y_t & =\hat{\beta}_1+\hat{\beta}_2X_{2t}+e_{t} && \text{SRM} \end{aligned} \tag{7.20}\]

\[ \begin{aligned} e_t & =\hat{\rho}e_{t-1}+v_t && \text{(Auxiliary Model)} \end{aligned} \tag{7.21}\]

\[ \begin{aligned} \rho & \simeq \hat{\rho} \\ \rho Y_{t-1} & =\rho \beta_1+\beta_2\rho X_{2t-1}+\rho u_{t-1} && \text{(Lag 1 Model)} \end{aligned} \tag{7.22}\]

\[ \begin{aligned} (Y_t-\rho Y_{t-1}) & =\beta_1(1-\rho)+\beta_2(X_{2t}-\rho X_{2t-1})+(u_t-\rho u_{t-1}) && \Delta1\text{ (Model)} \end{aligned} \tag{7.23}\]

\[ \begin{aligned} Y^{\ast}_t & =\beta^{\ast}_1+\beta^{\ast}_2X^{\ast}_{2t}+\varepsilon_{t} && \text{(Adjusted Model)} \end{aligned} \tag{7.24}\]

其中,AR(1)模型 式 7.19 中的\(\varepsilon_t\sim i.i.d\ \ N(0,\sigma^2_{\varepsilon})\)。

Eviews菜单操作:

(1)提取辅助回归方程的回归系数。构建一个标量(Scalar)对象rho_ar1,并将辅助回归方程的回归系数赋值给这个标量对象rho_ar1。具体过程参看 图 7.15

命令视窗(Command)输入命令 :

scalar rho_ar1=@round(10000*eq_ar1_test.@coefs(1))/10000运行命令:命令行中按Enter键

查看结果:双击

rho_ar1

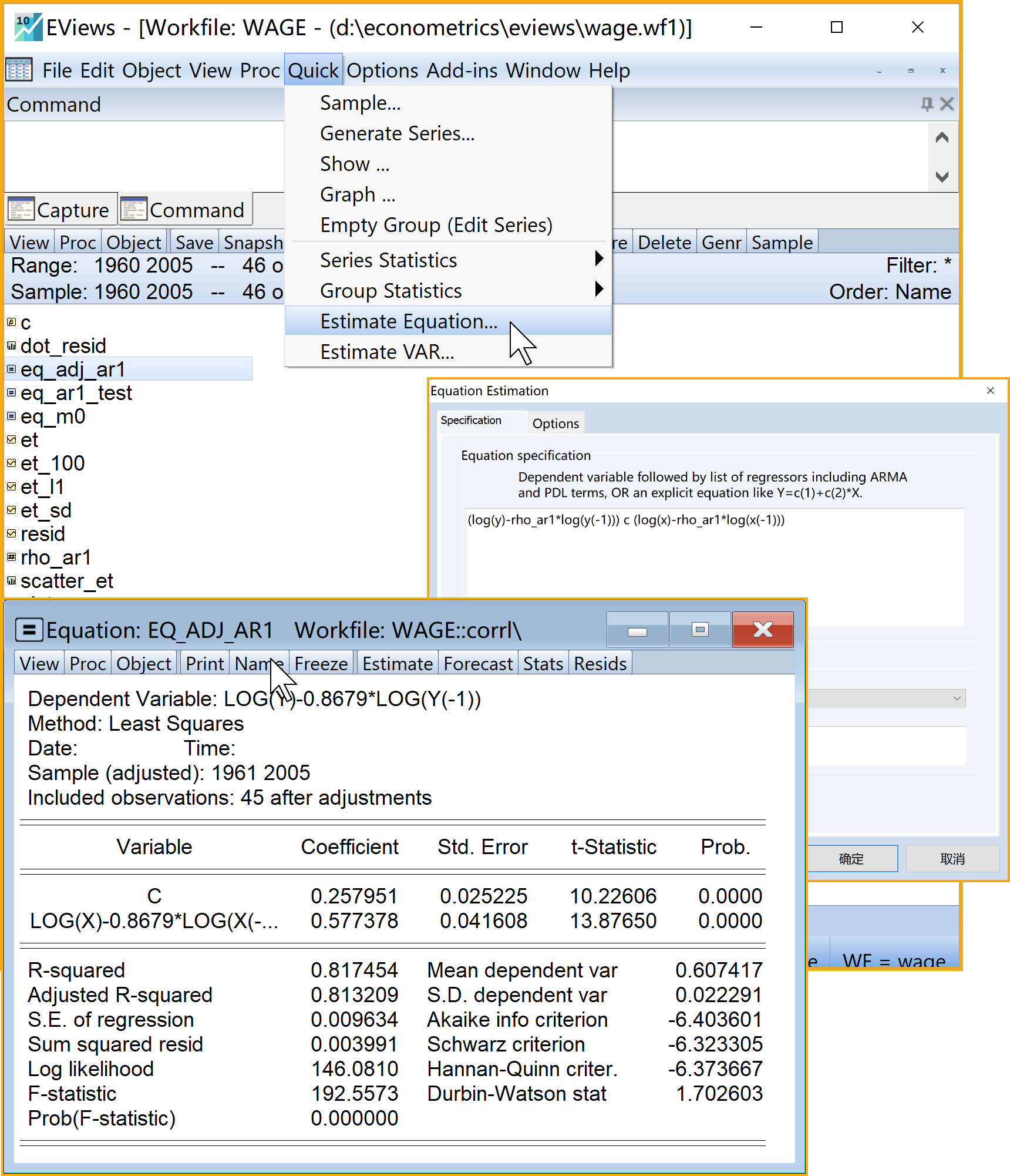

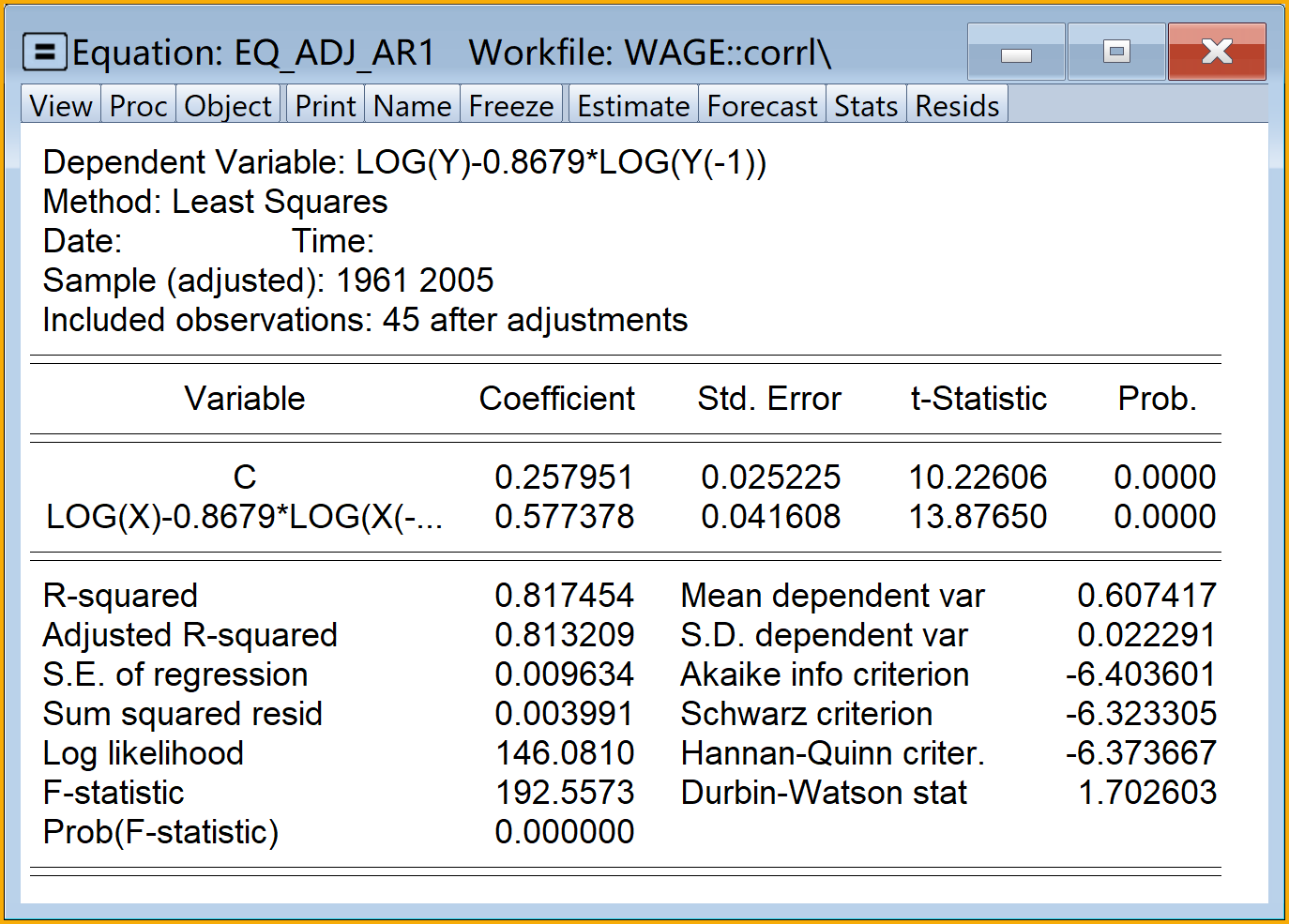

(2)进行一阶广义差分变换,并估计新模型。依次选择\(\Rightarrow\)Quick\(\Rightarrow\)Estimation Equation\(\Rightarrow\)specification。具体过程参看 图 7.16

Equation specification:输入命令

(log(y)-rho_ar1*log(y(-1))) c (log(x)-rho_ar1*log(x(-1)))Estimation settings:具体设置如下

提示

具体设置:

Method: 下拉选择

LS - Least Squares (NLS and ARMA)Sample: 默认设置

点击

OK模型命名:建议为

eq_adj_ar1查看结果:双击

eq_adj_ar1

(3)说明(Eviews代码行的解读。

具体细节请参看Eviews在线帮助文档。

代码

scalar rho_ar1=@round(10000*eq_ar1_test.@coefs(1))/10000表示给创建一个标量(Scalar)对象rho_ar1,并把辅助模型 式 7.10 的回归系数的第一个值提取出来,并赋值给这个名为rho_ar1的标量对象,同时保留四位小数。代码

eq_ar1_test.@coefs(1)表示提取方程(equation)对象eq_ar1_test的回归系数的第一个值。代码

@round(10000*( ))/10000表示对数据保留4为小数。

7.5.4.3 基于D-W统计量近似计算得到\(\rho\)(自相关系数未知)

目标:对主回归方程进行合适的广义差分变换,使得变换以后的新模型不再有自相关问题

思路:如果主模型随机干扰项的自相关系数未知(见模型 式 7.26 ),则可以基于Durbin-Waston检验的d统计量计算得到\(\hat{\rho}\)(见模型 式 7.27 和模型 式 7.28 ),再根据\(\rho\simeq\hat{\rho}\)用广义差分变换得到新模型(见模型 式 7.30 ),容易证明新模型将不再有自相关问题(见模型 式 7.31 )。

理论提示:如下将展示一阶自相情形下的广义差分变换的理论过程

\[ \begin{aligned} Y_t & =\beta_1+\beta_2X_{2t}+u_{t} && \text{(PRM)} \end{aligned} \tag{7.25}\]

\[ \begin{aligned} u_t & =\rho u_{t-1}+\varepsilon_t && \text{(AR1)} \end{aligned} \tag{7.26}\]

\[ \begin{aligned} d & \simeq2(1-\hat{\rho}) && \text{(Durbin-Waston)} \end{aligned} \tag{7.27}\]

\[ \begin{aligned} \hat{\rho} & \simeq 1-d/2 \end{aligned} \tag{7.28}\]

\[ \begin{aligned} \rho & \simeq \hat{\rho} \\ \rho Y_{t-1} & =rho \beta_1+\beta_2\rho X_{2t-1}+\rho u_{t-1} && \text{(Lag 1 Model)} \end{aligned} \tag{7.29}\]

\[ \begin{aligned} (Y_t-\rho Y_{t-1}) & =\beta_1(1-\rho)+\beta_2(X_{2t}-\rho X_{2t-1})+(u_t-\rho u_{t-1}) && \Delta1\text{ (Model)} \end{aligned} \tag{7.30}\]

\[ \begin{aligned} Y^{\ast}_t & =\beta^{\ast}_1+\beta^{\ast}_2X^{\ast}_{2t}+\varepsilon_{t} && \text{(Adjusted Model)} \end{aligned} \tag{7.31}\]

其中,AR(1)模型 式 7.26 中的\(\varepsilon_t\sim i.i.d\ \ N(0,\sigma^2_{\varepsilon})\)。

Eviews菜单操作:

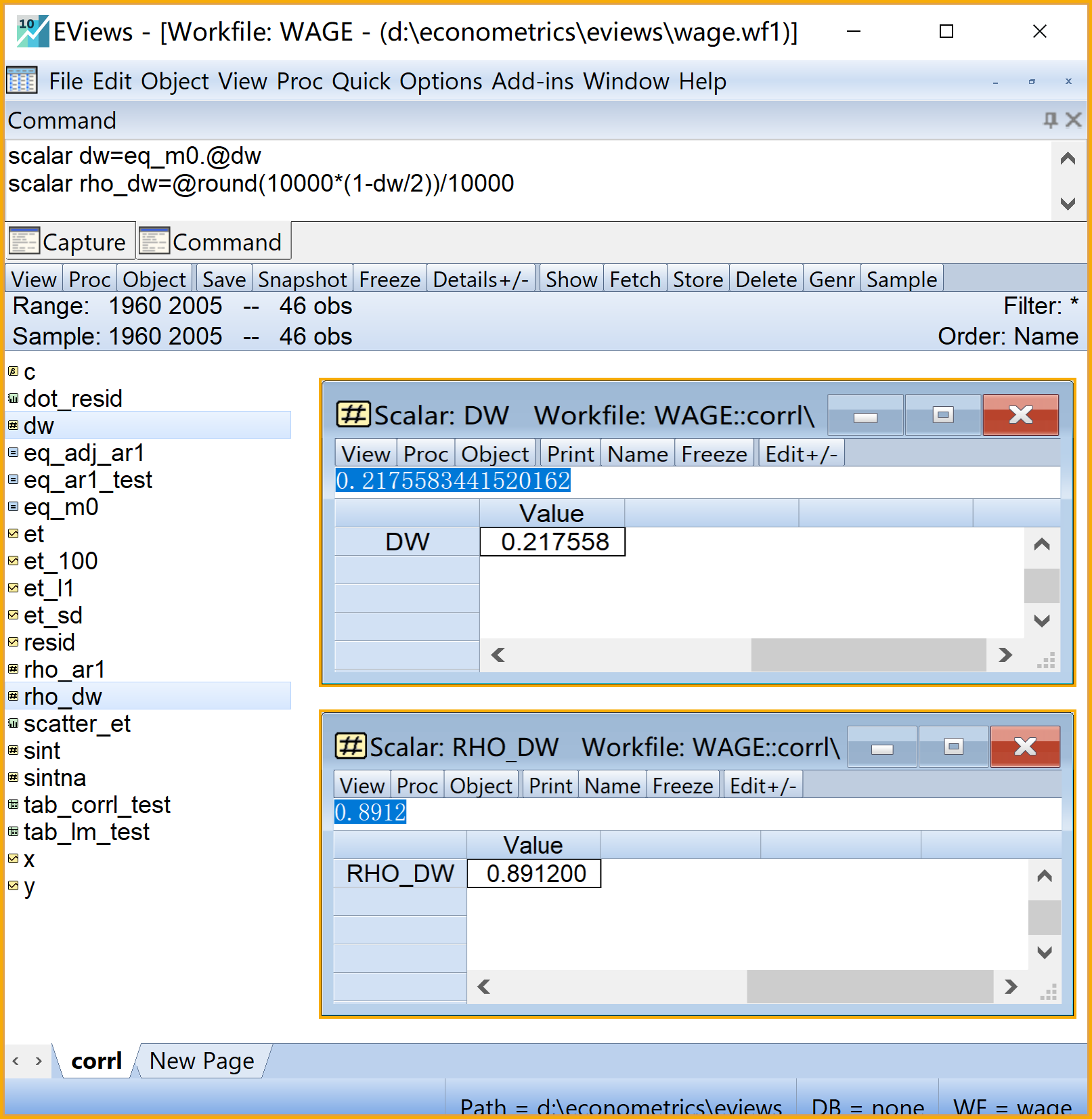

(1)提取并得到Durbin-Waston统计量。构建一个标量(Scalar)对象,建议命名为dw。具体过程参看 图 7.18

命令视窗(Command)输入命令 :

scalar dw=eq_m0.@dw运行命令:命令行中按Enter键

查看结果:双击

rho_dw

(2)计算得到自相关系数的近似值\(\rho \simeq\hat{\rho}=1-d/2\)。构建一个标量(Scalar)对象,建议命名为rho_dw。具体过程参看 图 7.18 。

命令视窗(Command)输入命令 :

scalar rho_dw=@round(10000*(1-dw/2))/10000运行命令:命令行中按Enter键

查看结果:双击

rho_dw

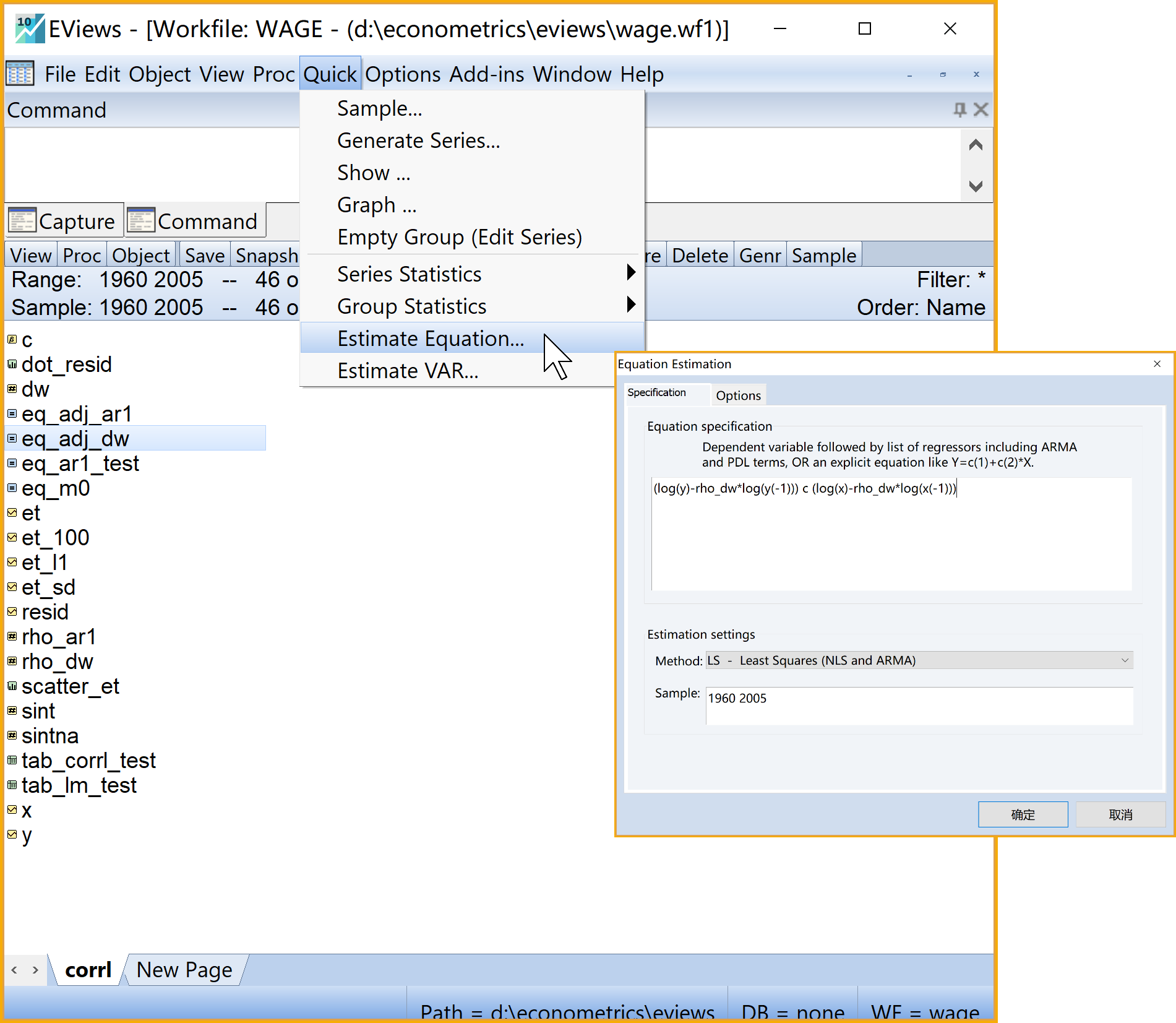

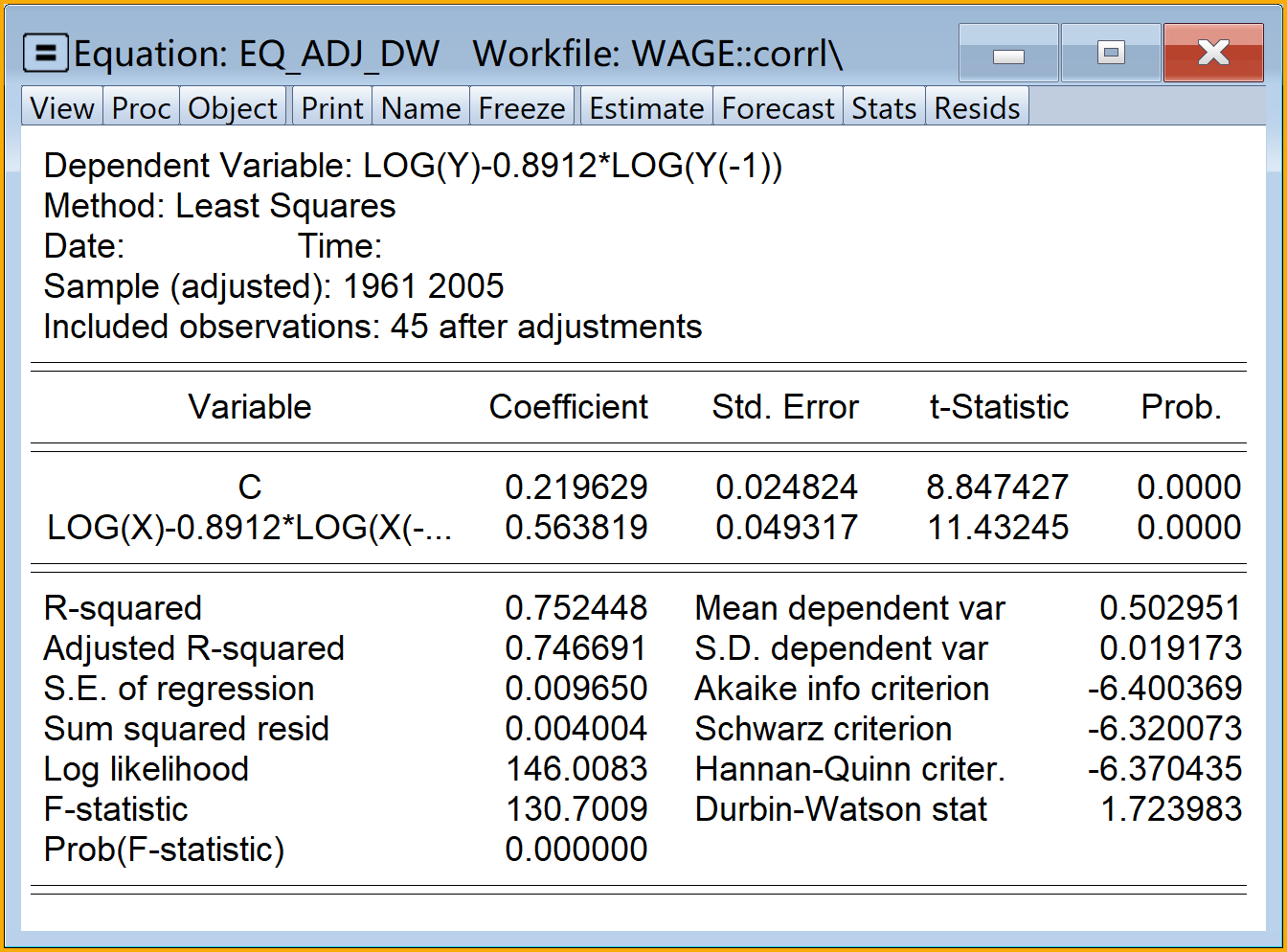

(3)进行一阶广义差分变换,并估计新模型。依次选择\(\Rightarrow\)Quick\(\Rightarrow\)Estimation Equation\(\Rightarrow\)specification。具体过程参看 图 7.19

Equation specification:输入命令

(log(y)-rho_dw*log(y(-1))) c (log(x)-rho_dw*log(x(-1)))Estimation settings:设置如下

提示

具体设置:

Method: 下拉选择

LS - Least Squares (NLS and ARMA)Sample: 默认设置

点击

OK模型命名:建议为

eq_adj_dw查看结果:双击

eq_adj_dw

(4)Eviews代码行的解读:

代码

scalar d=eq_m0.@dw表示给创建一个标量(Scalar)对象dw,并把主模型 式 7.11 的Durbin-Waston统计量值提取出来,并赋值给这个名为dw的标量对象。代码

scalar rho_dw=@round(10000*(1-dw/2))/10000计算得到标量(Scalar)对象rho_dw,并对数据取4位小数。

7.5.4.4 基迭代法近似计算得到\(\rho\)(自相关系数未知)

目标:基迭代法近似计算的方法被称为可行广义最小二乘法(FGLS)。对主回归方程进行合适的广义差分变换,使得变换以后的新模型不再有自相关问题

思路:

如果主模型随机干扰项的自相关系数未知,而且存在高阶自相关情形,则可以使用基于迭代的可行广义最小二乘法(FGLS)计算得到\(\hat{\rho_1},\hat{\rho_2},\cdots,\hat{\rho_p}\ \ p\in(1,2,\cdots)\),再根据\(\rho\simeq\hat{\rho}\)用广义差分变换得到新模型(见模型 式 7.30 ),容易证明新模型将不再有自相关问题(见模型 式 7.31 )。

这些迭代方法主要包括科克伦-奥克特迭代法(Cochrane-Orcutt iterative procedure) ;科克伦-奥克特两步法(Cochrane-Orcutt two-step procedure) ;德宾两步法(Durbin two-step procedure) ;希尔德雷思-卢扫描或搜寻程序(Hildreth-Lu scanning or search procedure) 等

理论提示:如下将展示科克伦-奥克特迭代法下对二阶自相关(\(AR(p),p=2\))情形下的广义差分变换的理论过程

\[ \begin{aligned} Y_t & =\beta_1+\beta_2X_{2t}+u_{t} && \text{(PRM)} \end{aligned} \tag{7.32}\]

\[ \begin{aligned} u_t & =\rho_1u_{t-1}+\rho_2u_{t-2}+\varepsilon_t && \text{(AR2)} \end{aligned} \tag{7.33}\]

\[ \begin{aligned} \cdots & \text{Cochrane-Orcutt iterative procedure} \\ \rho_p & \simeq \hat{\rho_p} \\ \rho_1Y_{t-1} & =\rho_1\beta_1+\beta_2\rho_1X_{2t-1}+\rho_1u_{t-1} && \text{Lag 1 Model} \end{aligned} \tag{7.34}\]

\[ \begin{aligned} \rho_2Y_{t-2} & =\rho_2\beta_1+\beta_2\rho_2X_{2t-2}+\rho_2u_{t-2} && \text{Lag 2 Model} \end{aligned} \tag{7.35}\]

\[\begin{aligned} \begin{split} (Y_t-\rho_1Y_{t-1}-\rho_2Y_{t-2}) & =\beta_1(1-\rho_1-\rho_2)\\ & +\beta_2(X_{2t}-\rho_1X_{2t-1}-\rho_2X_{2t-2}) \\ & +(u_t-\rho_1u_{t-1}-\rho_2u_{t-2}) \end{split} && (\Delta2 \quad \text{Model}) \end{aligned} \tag{7.36}\]

\[ \begin{aligned} Y^{\ast}_t &=\beta^{\ast}_1+\beta^{\ast}_2X^{\ast}_{2t}+\varepsilon_{t} && \text{(Adjusted Model)} \end{aligned} \tag{7.37}\]

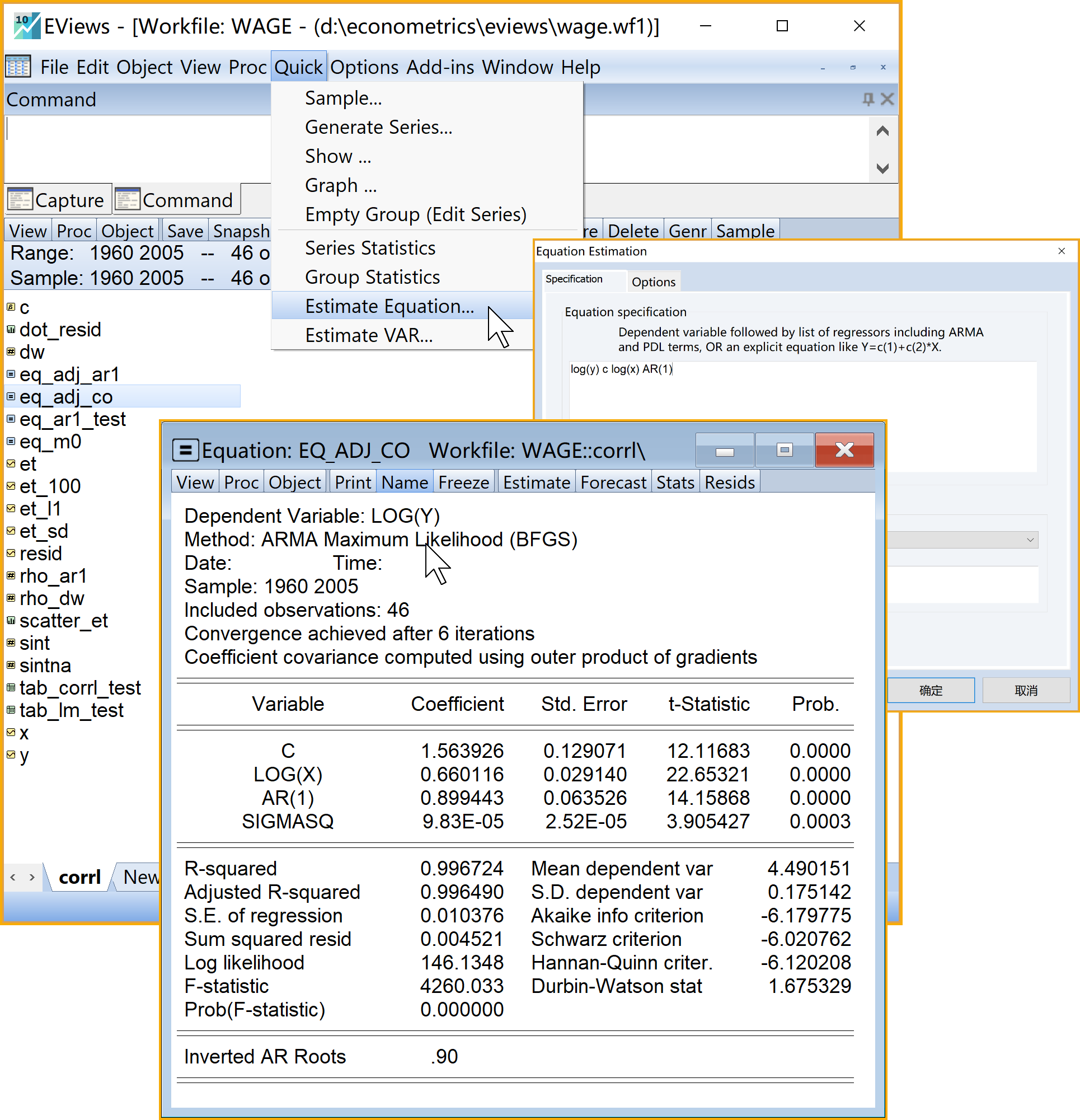

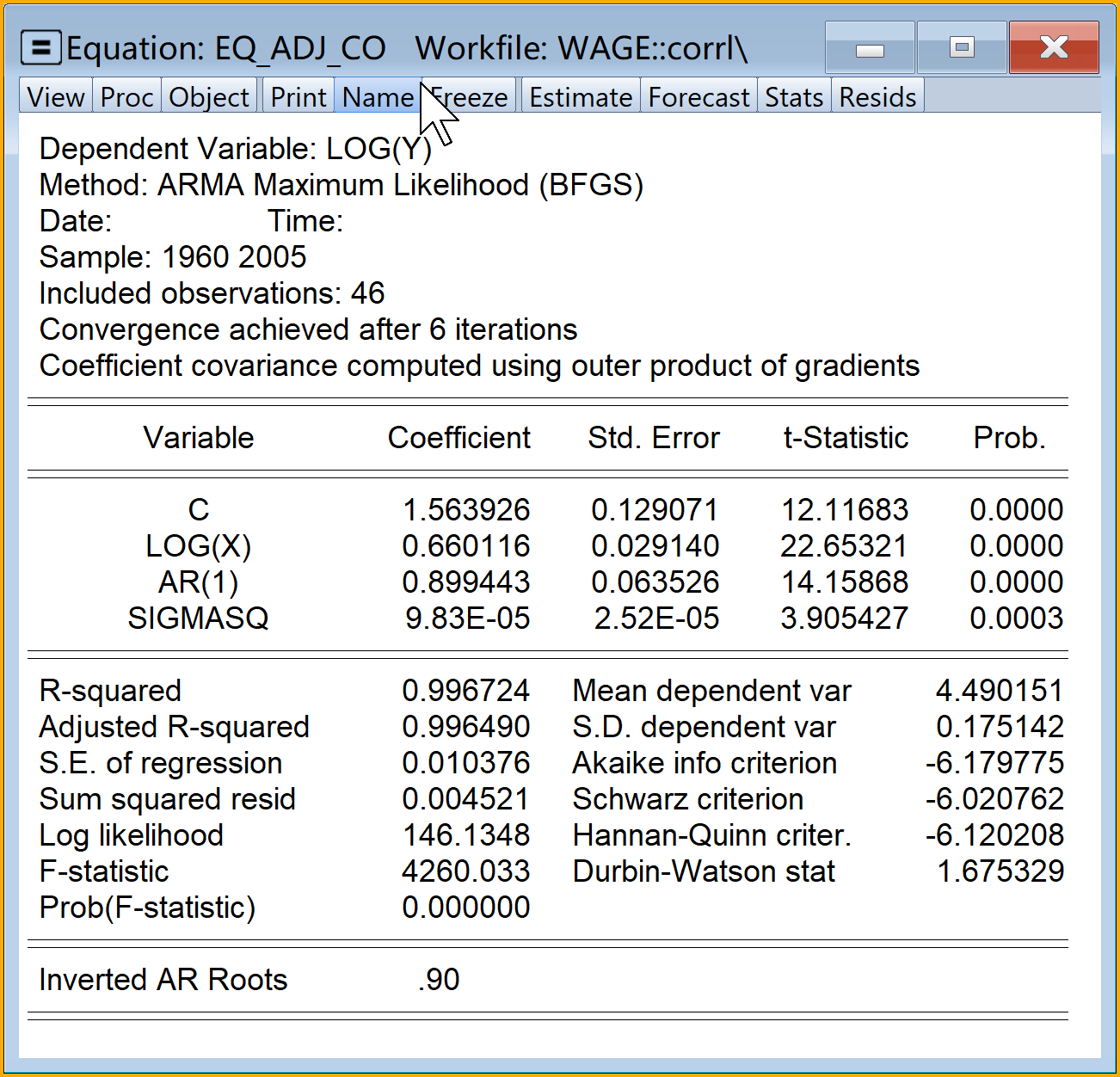

Eviews菜单操作(此处展示的是AR(1)的自相关情形,见 图 7.21):

(1)依次选择\(\Rightarrow\)Quick\(\Rightarrow\)Estimation Equation

(2)引导设置Equation Estimation\(\Rightarrow\)specification

- Equation specification:输入命令log(Y) c log(X) AR(1)

- Estimation settings:具体设置如下

Method: 下拉选择`LS - Least Squares (NLS and ARMA)`

Sample: **默认设置**

- 点击

OK

(3)模型命名:建议为eq_adj_CO

- 主回归分析结果见 图 7.22:

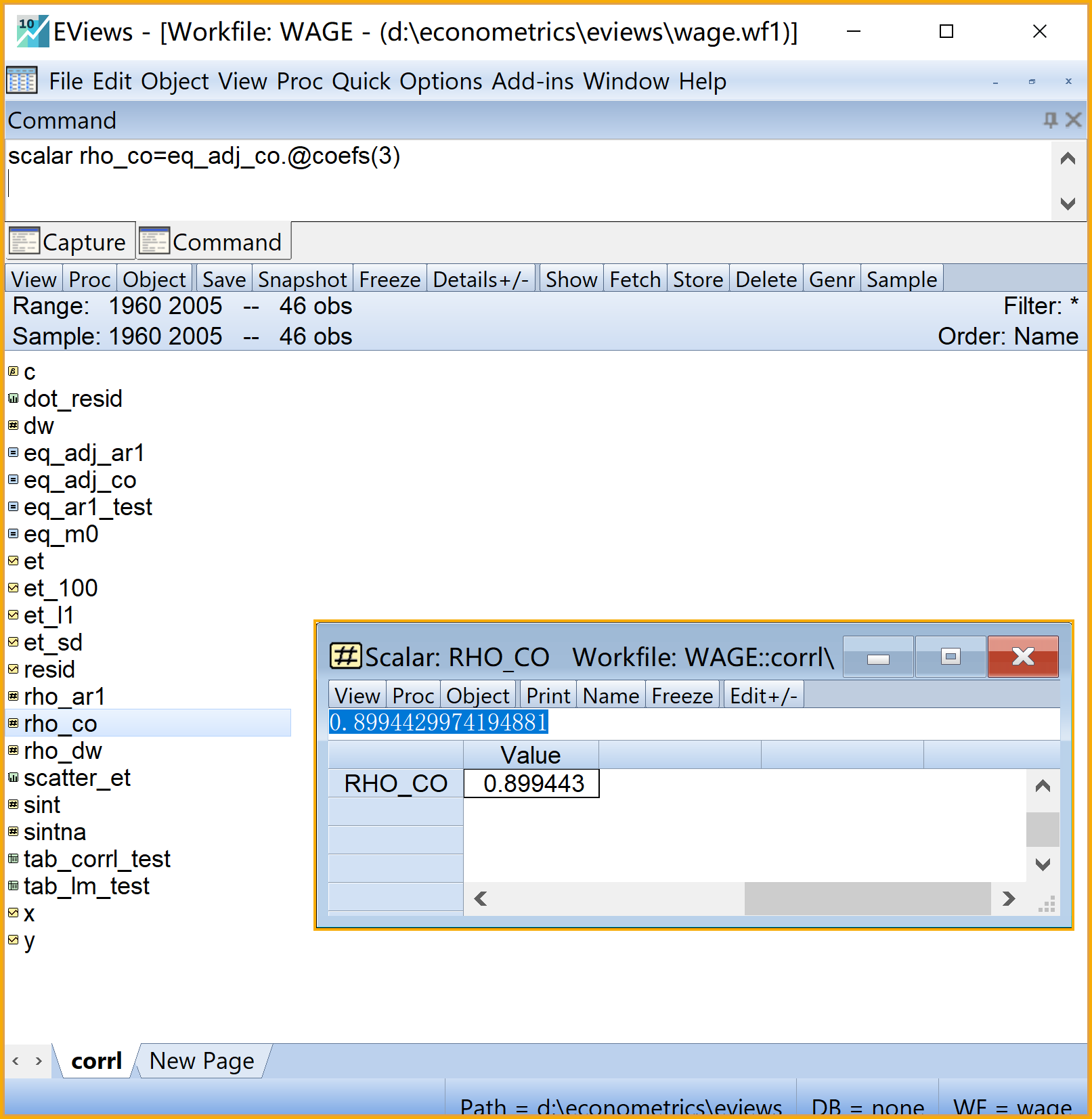

(4)提取并得到科克伦-奥克特迭代法下近似的残差自相关系数\(\rho\)。构建一个标量(Scalar)对象,建议命名为rho_co。具体过程参看 图 7.23

命令视窗(Command)输入命令 :

scalar rho_co=eq_adj_co.@coefs(3)运行命令:命令行中按Enter键

查看结果:双击

rho_co

(5)Eviews代码行的解读:

- 代码

scalar rho_co=eq_adj_co.@coefs(3)表示给创建一个标量(Scalar)对象rho_co,并把方程(Equation)对象eq_adj_co的第三个回归系数提取出来,赋值给这个标量对象rho_co。

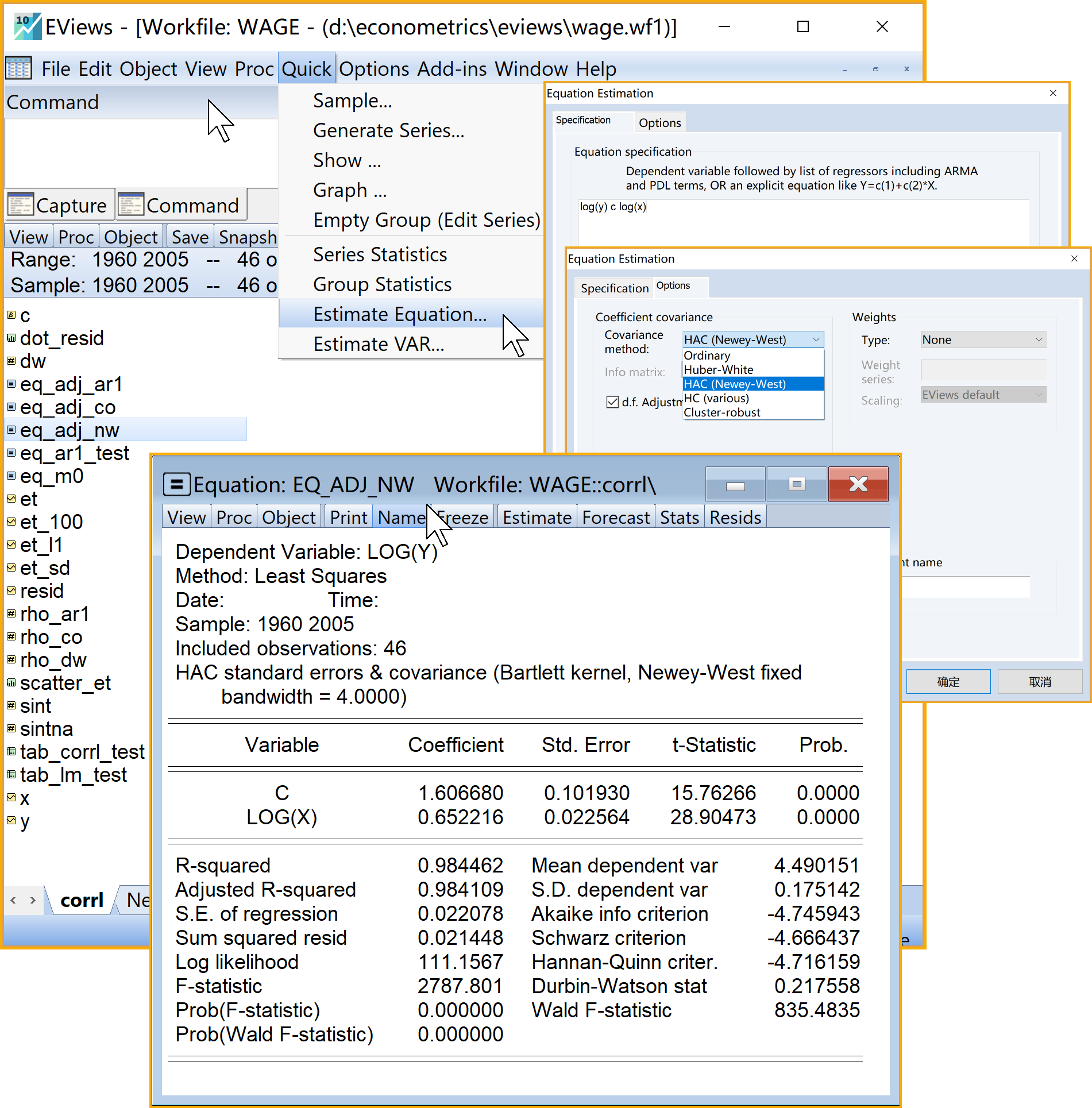

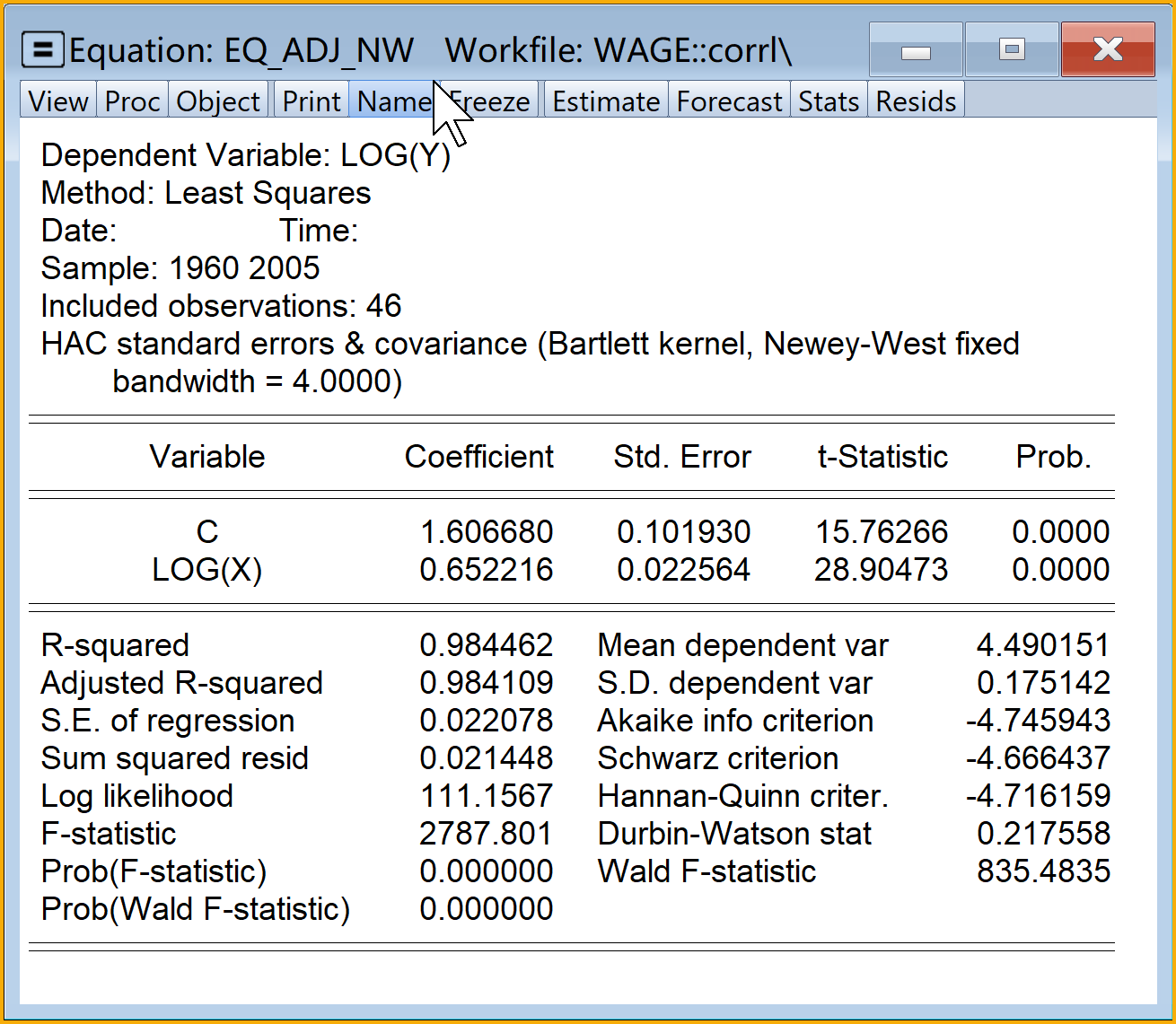

7.5.4.5 尼威-威斯特(Newey-West)一致性标准误矫正法

目标:直接用尼威-威斯特(Newey-West)一致性标准误矫正流程方法,构建回归分析模型,此时模型的自相关问题将会有所缓解。

思路:利用Eviews菜单操作,进行基于尼威-威斯特(Newey-West)一致性标准误矫正程序的建模分析。

理论提示:(数学表达和证明过程略)

异方差-自相关一致性标准误(heteroscedasticity-autocorralation consistent standard errors,HAC)也被简称为尼威-威斯特一致性标准误(Newey-West consistent standard errors)

尼威-威斯特(Newey-West)一致性标准误矫正程序或菜单,在主流的统计软件里都会配置

尼威-威斯特(Newey-West)一致性标准误矫正程序,严格意义上对于大样本数据是有效的,因此不太适合于小样本数据的情形。

Eviews操作(见 图 7.24)

(1)依次选择\(\Rightarrow\) Quick \(\Rightarrow\) Estimation Equation

(2)引导设置Equation Estimation \(\Rightarrow\) Specification

- 方程设置(Equation Specification): 输入变量log(Y) c log(X)

- 估计方法(Estimation settings):具体如下

* Method:选择`LS - Least Squares(NLS and ARMA)`

* Sample: **默认设置**(3)引导设置Equation Estimation \(\Rightarrow\) Options

- 系数协方差设置(Coefficient covariance):具体如下

* 协方差方法(Coefficient method):下拉选择HAC (Newey-West)权重设置(Weights):默认设置

最优化设置(Optimization):默认设置

完成设置:点击

OK

(4)模型命名:建议为eq_adj_NW

(5)查看分析报告(见 图 7.25)

7.6 作业题:存货案例

存货案例: 表 7.3 给出给出了41年的Y存货(百万美元),X2销售额(百万美元)等方面数据。

| Year | Y | X2 |

|---|---|---|

| 1950 | 84646 | 46486 |

| 1951 | 90560 | 50229 |

| 1952 | 98145 | 53501 |

| 1953 | 101599 | 52805 |

| 1954 | 102567 | 55906 |

| 1986 | 423082 | 326227 |

| 1987 | 408226 | 334616 |

| 1988 | 439821 | 359081 |

| 1989 | 479106 | 394615 |

| 1990 | 509902 | 411663 |

变量说明见 表 7.4:

| variable | label |

|---|---|

| Year | 年份 |

| Y | 存货(百万美元) |

| X2 | 销售额(百万美元) |

请考虑如下样本回归模型:

\[ \begin{aligned} Y_t & =\beta_1+\beta_2X_{2t}+u_{t} &&\text{(classic)} \end{aligned} \tag{7.38}\]

\[ \begin{aligned} ln(Y_t) & =\beta_1+\beta_2ln(X_{2t})+u_{t} &&\text{(log)} \end{aligned} \tag{7.39}\]

请回答如下问题:

(1)根据总体回归模型 式 7.38 ,请对模型参数的理论预期(符号、大小、关系)进行说明。

(2)利用Eviews对模型 式 7.38 进行回归分析(将报告截图过来,并写出相应的简要报告形式——三行式或四行式)。参数估计结果符合你的理论预期么?

(3)回归模型 式 7.38 存在自相关问题的证据吗?请按照下列方法分别进行诊断,并分别得到分析结论(要求截图过来并进行简要说明):

\[ \begin{aligned} e_t=\hat{\rho}_1e_{t-1}+\hat{\rho}_2e_{t-2}+\cdots+v_t \end{aligned} \]

- 残差序列观察法(描点图法):绘制\(e_t\)序列的描点图(dot plot),得到你的初步结论。

- 残差序列观察法(描点图法):根据前述观察,确定滞后阶数并分别绘制\(e_t\)序列与\(e_{t-1},e_{t-2},\cdots\)序列的散点图(scatter plot),得到你的初步结论

- 辅助回归法:构建残差\(e_t\)序列对\(e_{t-1},e_{t-2},\cdots\)序列的辅助回归方程 式 7.10 ,得到你的初步结论

- 自相关和偏相关分析法:Eviews菜单操作对残差\(e_t\)序列进行自相关和偏相关分析(注意滞后阶数的选择)

- Durbin-Watson检验法:分析Eviews报告中的D-W统计量

- 拉格朗日检验法(LM-test):Eviews菜单操作进行布罗施-戈弗雷(Breusch-Goldfrey)的拉格朗日检验(B-G LM test)

(4)若发现回归模型 式 7.38 存在自相关问题,你如何对该模型进行矫正?请按照下列方法分别进行诊断,并分别得到分析结论(要求截图过来并进行简要说明):

- 广义最小二乘法(GLS):一阶差分法变换

- 广义最小二乘法(GLS):基于残差辅助方程 式 7.10 中估计出来的\(\hat{\rho}\)近似得到\(\rho\)

- 广义最小二乘法(GLS):基于D-W统计量近似计算得到\(\rho\)

- 广义最小二乘法(GLS):基迭代法近似计算得到\(\rho\)

- 一致标准误校正法(HAC):尼威-威斯特(Newey-West)校正法

- 对数变换法:对数模型 式 7.39 进行Eviews回归分析

(5)如果模型 式 7.38 与上面各种方法修正的结果相差较大,你认为哪一个方法要相对较好,为什么?