本文梳理和总结了Hansen《计量经济学》教材中多方程计量模型的相关数学符号体系。多方程计量模型(方程系统)是宏观经济学中常用的模型,这类模型的数学符号表达体系与单方程计量模型相比,要更加复杂晦涩。

1 回归方程系统1

1.1 基本符号定义

对于单方程线性回归:\(Y = X' \beta + e\)

相关符号定义为:

- \(Y\):标量因变量

- \(X\):\(k \times 1\) 回归元向量

- \(\beta\):\(k \times 1\) 系数向量

- \(e\):标量误差项

多方程回归系统中,第\(j\)个(\(j = 1, \ldots, m\))回归方程可以表示为:

\[ Y_j = X_j' \beta_j + e_j \]

多方程回归系统中符号定义为:

- \(m\):方程个数

- \(j = 1, \ldots, m\):方程索引

- \(Y_j\):第\(j\)个因变量

- \(X_j\):第\(j\)个方程的\(k_j \times 1\)回归元向量

- \(\beta_j\):第\(j\)个方程的\(k_j \times 1\)系数向量

- \(e_j\):第\(j\)个方程的误差项

- \(\bar{k} = \sum_{j=1}^{m} k_j\):总系数个数

1.2 向量形式

系统方程可以表示为向量形式:

\[ Y = \overline{X} \beta + e \]

因变量向量\(Y = (Y_1, \ldots, Y_m)'\):\(m \times 1\)因变量向量

回归元矩阵 \(\overline{X}\):\(m \times \bar{k}\)。具体形式为:

\[ \overline{X} = \begin{pmatrix} X_1' & 0 & \cdots & 0 \\ \vdots & X_2' & & \vdots \\ 0 & 0 & \cdots & X_m' \end{pmatrix} \]

系数向量 \(\beta\):\(\bar{k} \times 1\)堆叠系数向量。具体形式为:

\[ \beta = \begin{pmatrix} \beta_1 \\ \vdots \\ \beta_m \end{pmatrix} \]

误差向量和协方差矩阵:

- \(e = (e_1, \ldots, e_m)'\):\(m \times 1\)误差向量

- \(\Sigma = \mathbb{E}[ee']\):\(m \times m\)误差协方差矩阵

- 对角元素:\(\text{Var}(e_j)\)

- 非对角元素:\(\text{Cov}(e_j, e_k)\)

1.3 观测值堆叠形式

系统方程可以表示为:

\[ \boldsymbol{Y} = \overline{\boldsymbol{X}} \beta + \boldsymbol{e} \]

对于\(n\)个观测值,定义:

\(mn \times 1\)因变量向量。具体形式为:\(\boldsymbol{Y} = \begin{pmatrix} Y_1 \\ \vdots \\ Y_n \end{pmatrix}\):

\(mn \times 1\)误差向量 。具体形式为:\(\boldsymbol{e} = \begin{pmatrix} e_1 \\ \vdots \\ e_n \end{pmatrix}\):

\(mn \times \bar{k}\)回归元矩阵。具体形式为:\(\overline{\boldsymbol{X}} = \begin{pmatrix} \overline{X}_1 \\ \vdots \\ \overline{X}_n \end{pmatrix}\):

对于共同回归元情况。当\(X_j = X\)且\(k_j = k\)时(所有方程使用相同的回归元),方程系统可以简化表示为

\[ Y = \boldsymbol{B}' X + e \]

其中:

- 系数矩阵:\(\boldsymbol{B} = (\beta_1, \beta_2, \ldots, \beta_m)\):\(k \times m\)

此外,观测值堆叠形式还可以表示为:

\[ \boldsymbol{Y} = \boldsymbol{X} \boldsymbol{B} + \boldsymbol{E} \]

其中:

- \(n \times m\)因变量矩阵:\(\boldsymbol{Y} = \begin{pmatrix} Y_1' \\ \vdots \\ Y_n' \end{pmatrix}\)

- \(n \times m\)误差矩阵:\(\boldsymbol{E} = \begin{pmatrix} e_1' \\ \vdots \\ e_n' \end{pmatrix}\)

- \(n \times k\)回归元矩阵:\(\boldsymbol{X} = \begin{pmatrix} X_1' \\ \vdots \\ X_n' \end{pmatrix}\)

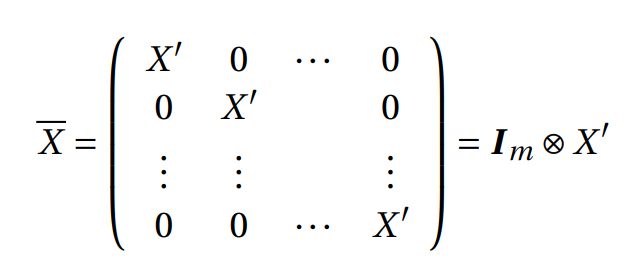

1.4 Kronecker积表示

我们可以使用Kronecker积对矩阵\(\overline{X}\)进行简化表示:

\[ \overline{X} = \begin{pmatrix} X' & 0 & \cdots & 0 \\ 0 & X' & & 0 \\ \vdots & \vdots & & \vdots \\ 0 & 0 & \cdots & X' \end{pmatrix} = \boldsymbol{I}_m \otimes X' \]

其中\(\otimes\)表示Kronecker积。

脚注

见Hansen教材第11章 Multivariate Regression,节11.2 “## Regression Equation System”↩︎