线性回归分析

从一组样本数据出发,确定变量之间的数学关系式。

对这些关系式的可信程度进行各种统计检验,并从影响某一特定变量的诸多变量中找出哪些变量的影响显著,哪些不显著。

利用所求的关系式,根据一个或几个变量的取值来预测或控制另一个特定变量的取值,并给出这种预测或控制的精确程度。

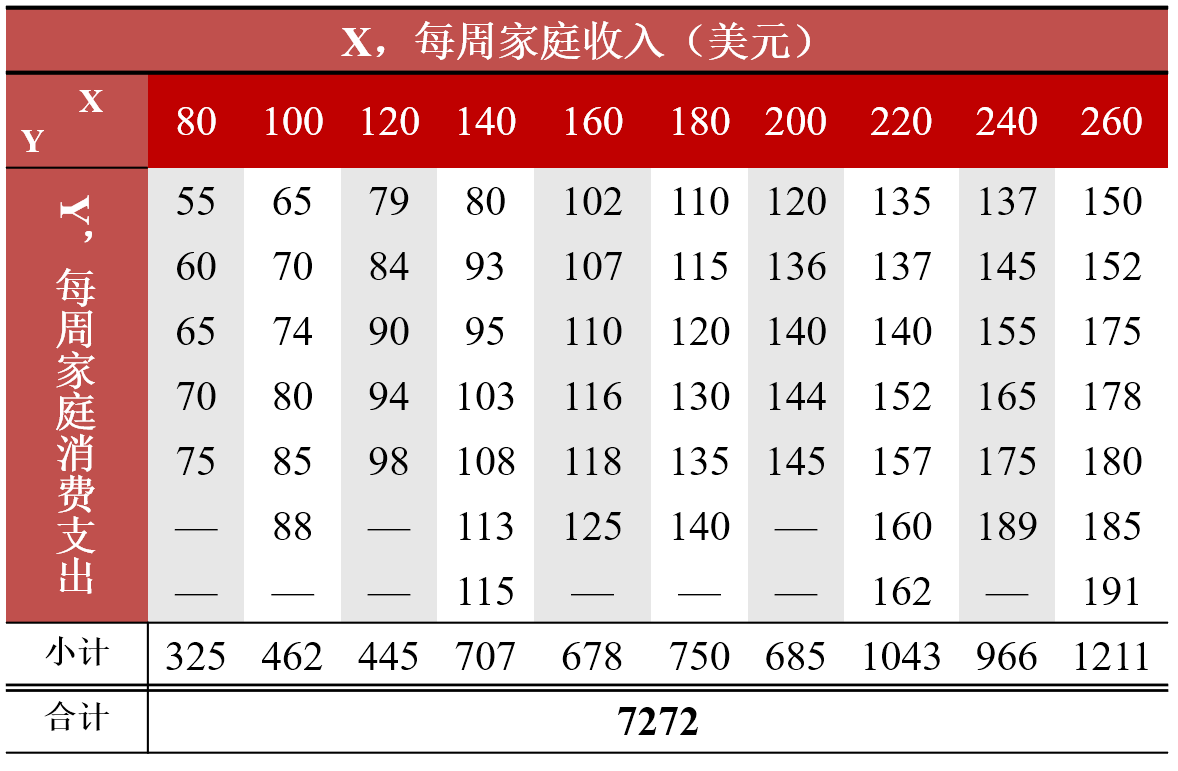

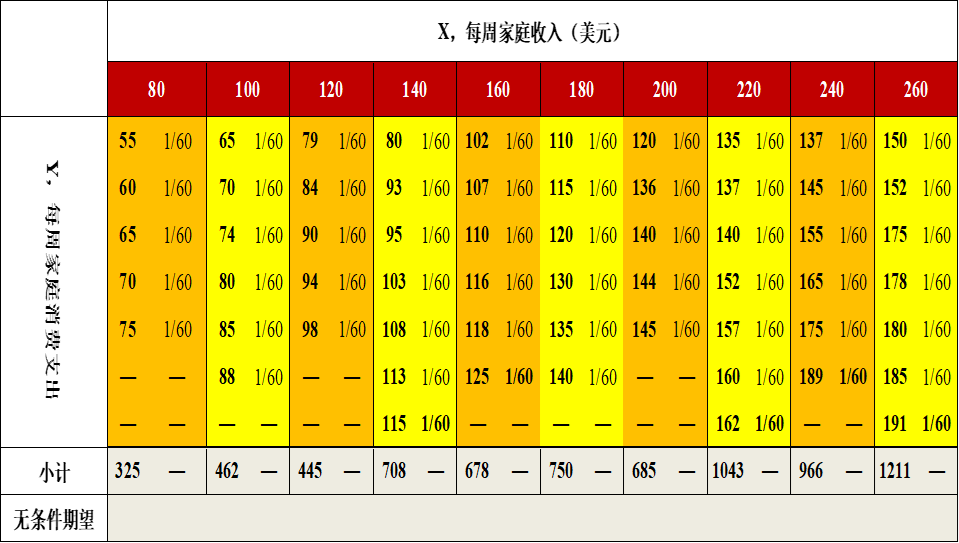

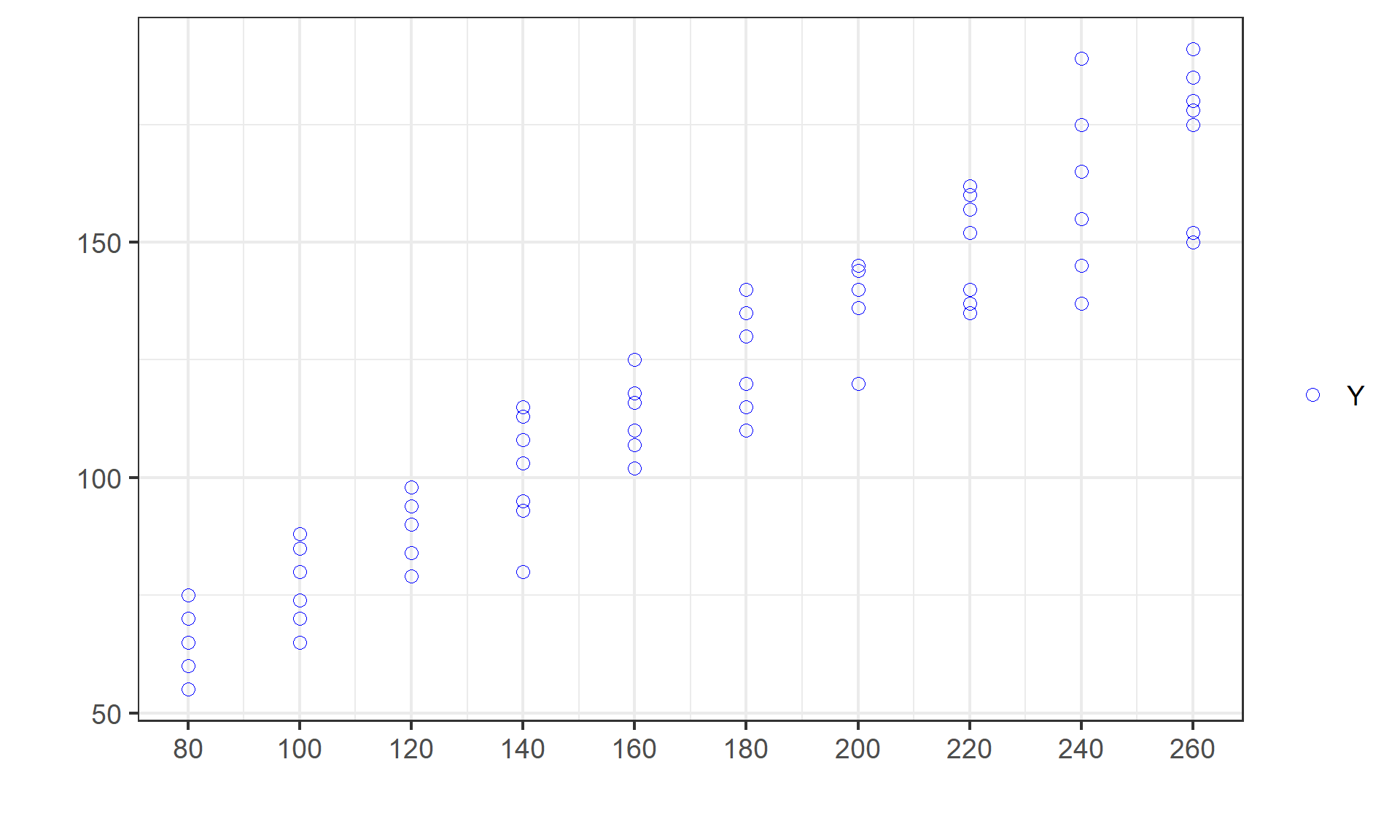

(案例)假想总体:60个家庭的收支数据(直观列表)

(案例)假想总体:60个家庭的收支数据(扁数据形态)

(案例)假想总体:60个家庭的收支数据(长数据形态)

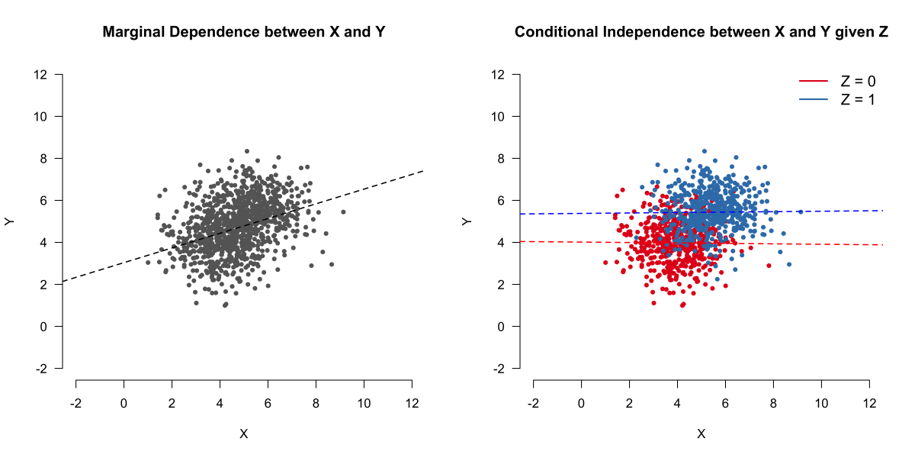

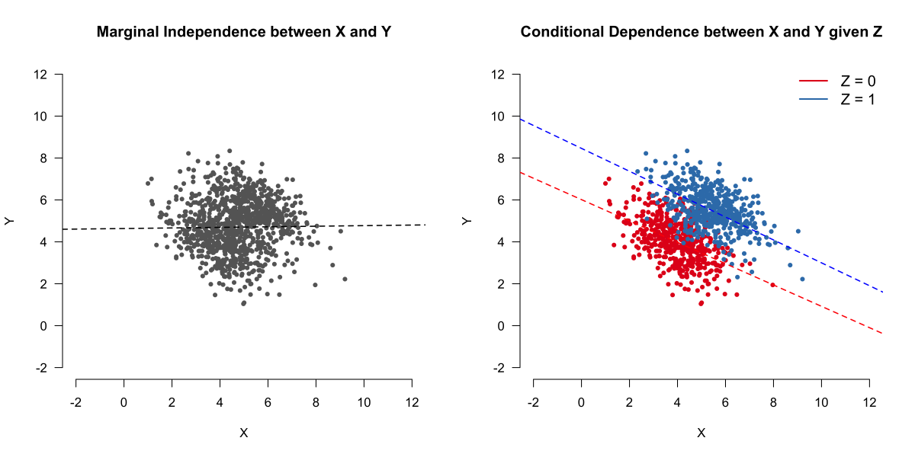

重要概念:无条件概率和无条件期望

无条件概率:

无条件期望:

\[

\begin{aligned}

E(Y) &= \sum_1^N{Y_i \cdot P(Y_i)} &&\text{(discrete vars)} \\

E(Y) &= \int{Y_i \cdot g(Y_i)dY} &&\text{(continue vars)}

\end{aligned}

\]

(示例)无条件期望的计算过程

\[

\begin{aligned}

E(Y) &= \sum_1^N{Y_i \cdot P(Y_i)} \\

&= \sum_1^{60}\left( 55*\frac{1}{60} + 60*\frac{1}{60} + \cdots + 191*\frac{1}{60} \right) \\

&=\frac{1}{60}\sum_1^{60}Y_i\\

&=\frac{7272}{60}\\

&=121.2

\end{aligned}

\]

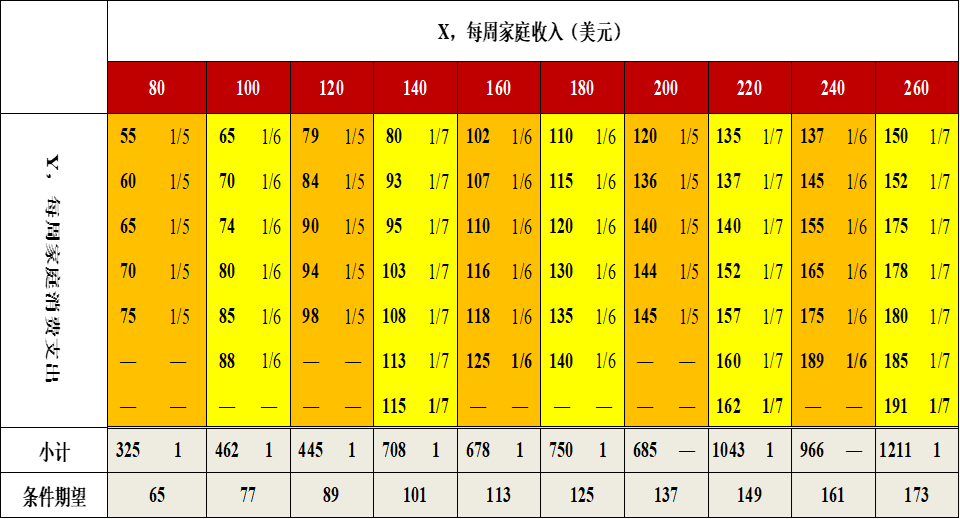

重要概念:条件概率和条件期望

条件概率:

条件期望:

\[

\begin{aligned}

E(Y|X_i) &= \sum_1^N{(Y_i|X_i) \cdot P(Y_i|X_i)} &&\text{(discrete vars)} \\

E(Y|X_i) &= \int{(Y|X) \cdot g(Y|X)dY} &&\text{(continue vars)} \end{aligned}

\]

(示例)条件期望的计算过程

\[

\begin{aligned}

E(Y|80) &= \sum_1^N{Y_i \cdot P(Y_i|X=80)} \\

&= \sum_1^{5}\left( 55*\frac{1}{5} + 60*\frac{1}{5} + \cdots + 75*\frac{1}{5} \right) \\

&=\frac{1}{5}\sum_1^{5}Y_i\\

&=\frac{325}{5}\\

&=65

\end{aligned}

\]

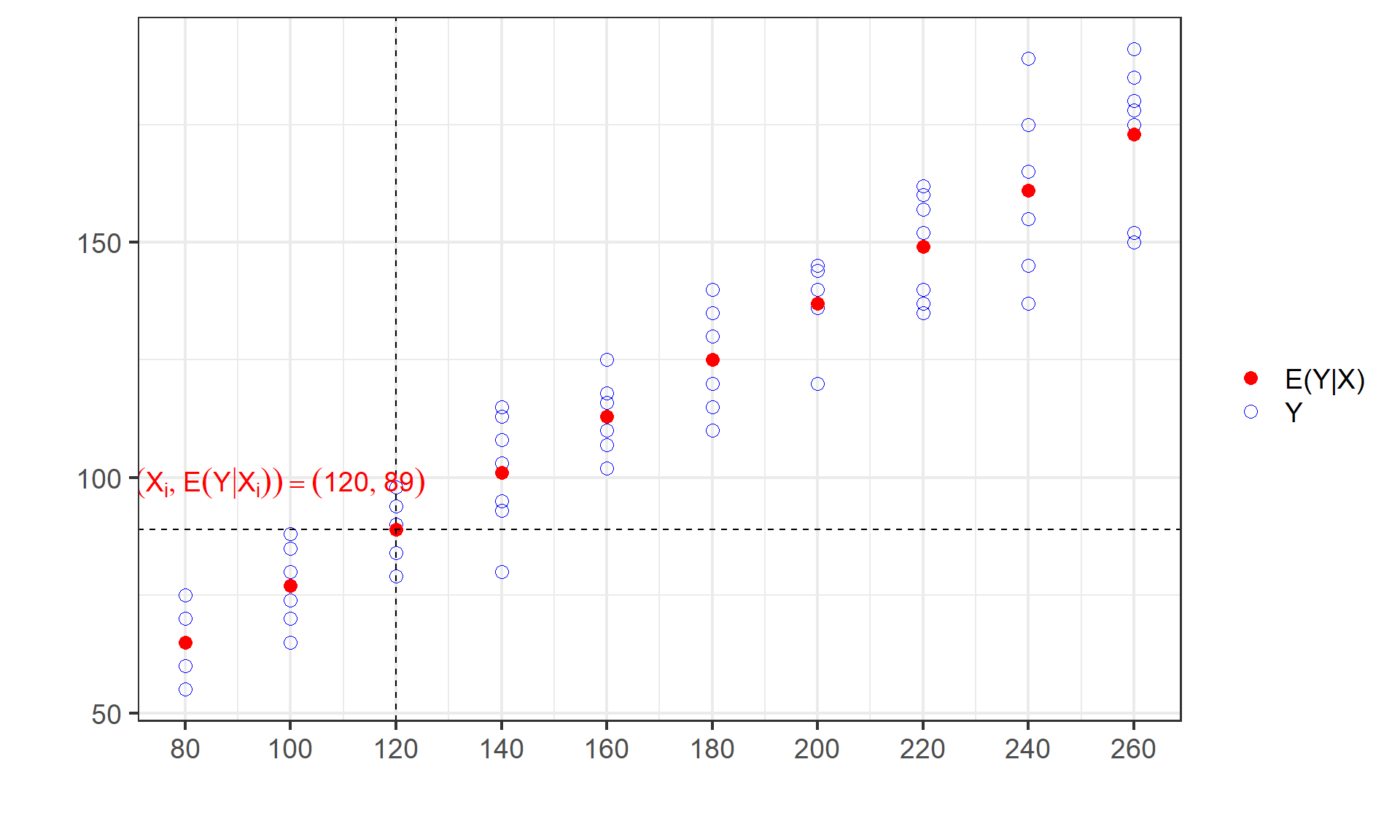

(示例)给定不同X水平下Y条件期望值

给定 \(X=120\) 水平下 \(Y\) 条件期望值 \(E(Y|X_i=120)\) = 89

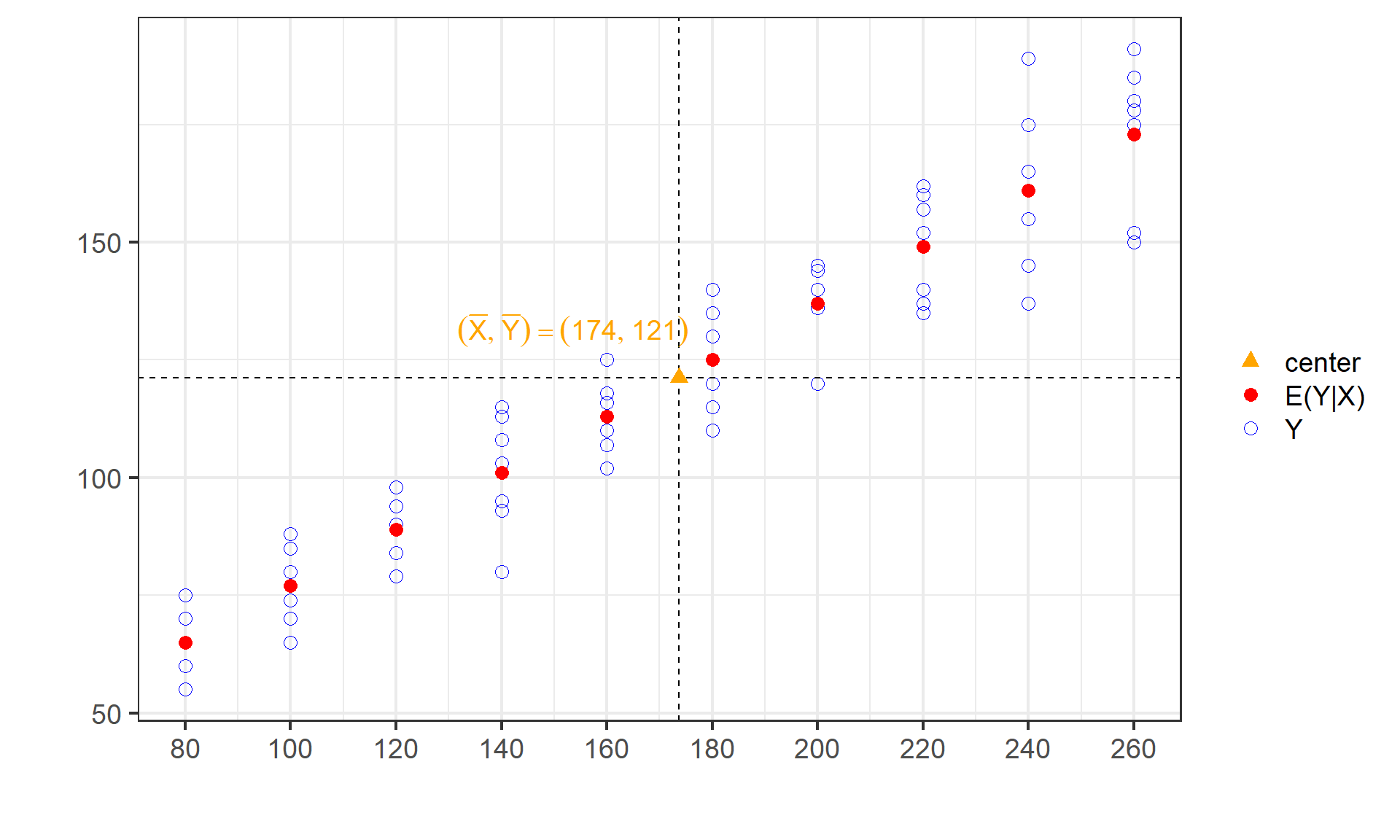

(示例)X均值和Y的无条件期望值

X的均值 \(\bar{X}\) =173.67和Y的无条件期望值 \(E(Y)=\) 121.20

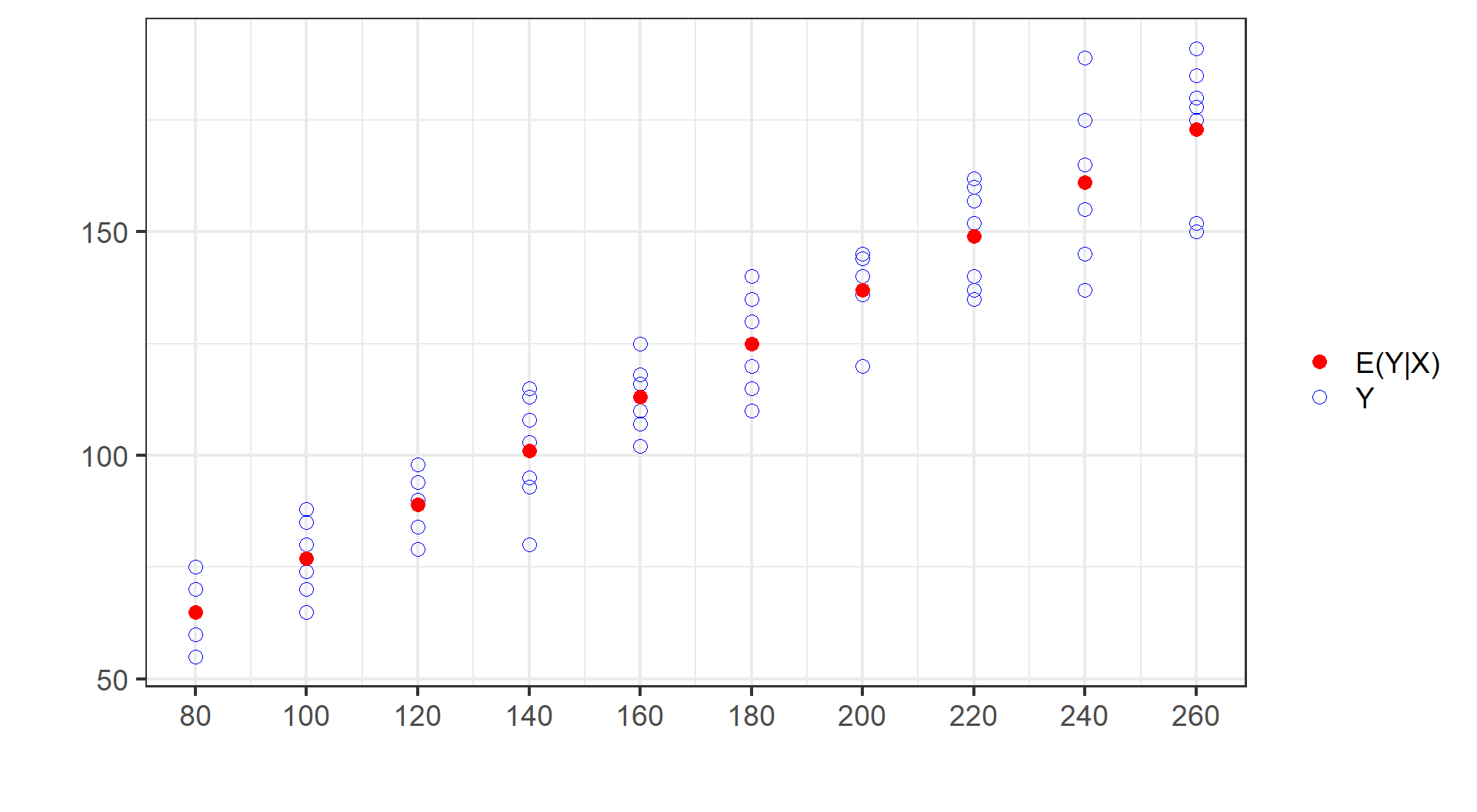

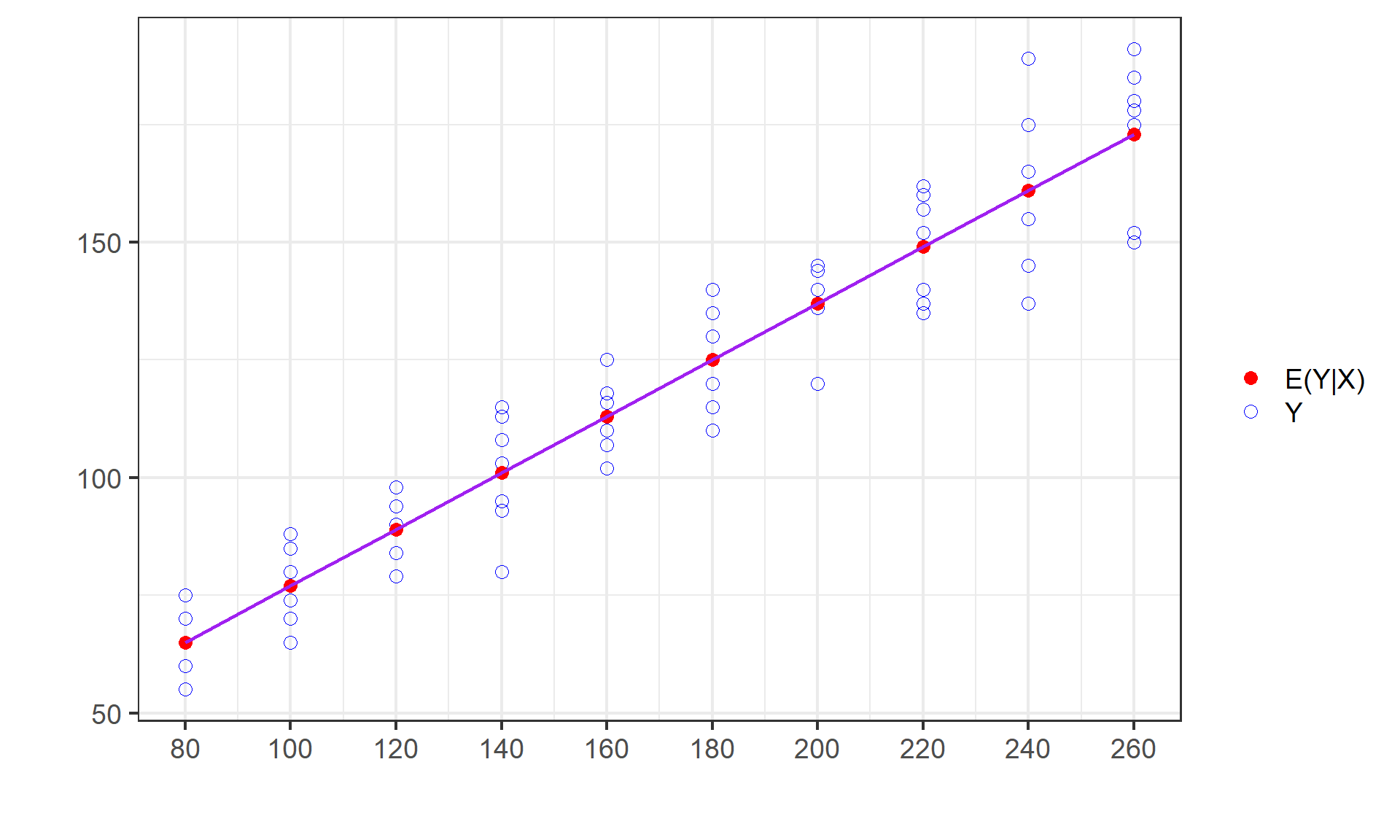

重要概念:总体回归线(PRL)

几何:给定X值时Y的条件期望值的轨迹。

统计:实质上就是Y对X的回归。

总体回归曲线(Population Regression Curve,PRC):条件期望值的轨迹表现为一条曲线(Curve)。

总体回归线(Population Regression Line,PRL):条件期望值的轨迹表现为一条直线(Line)。

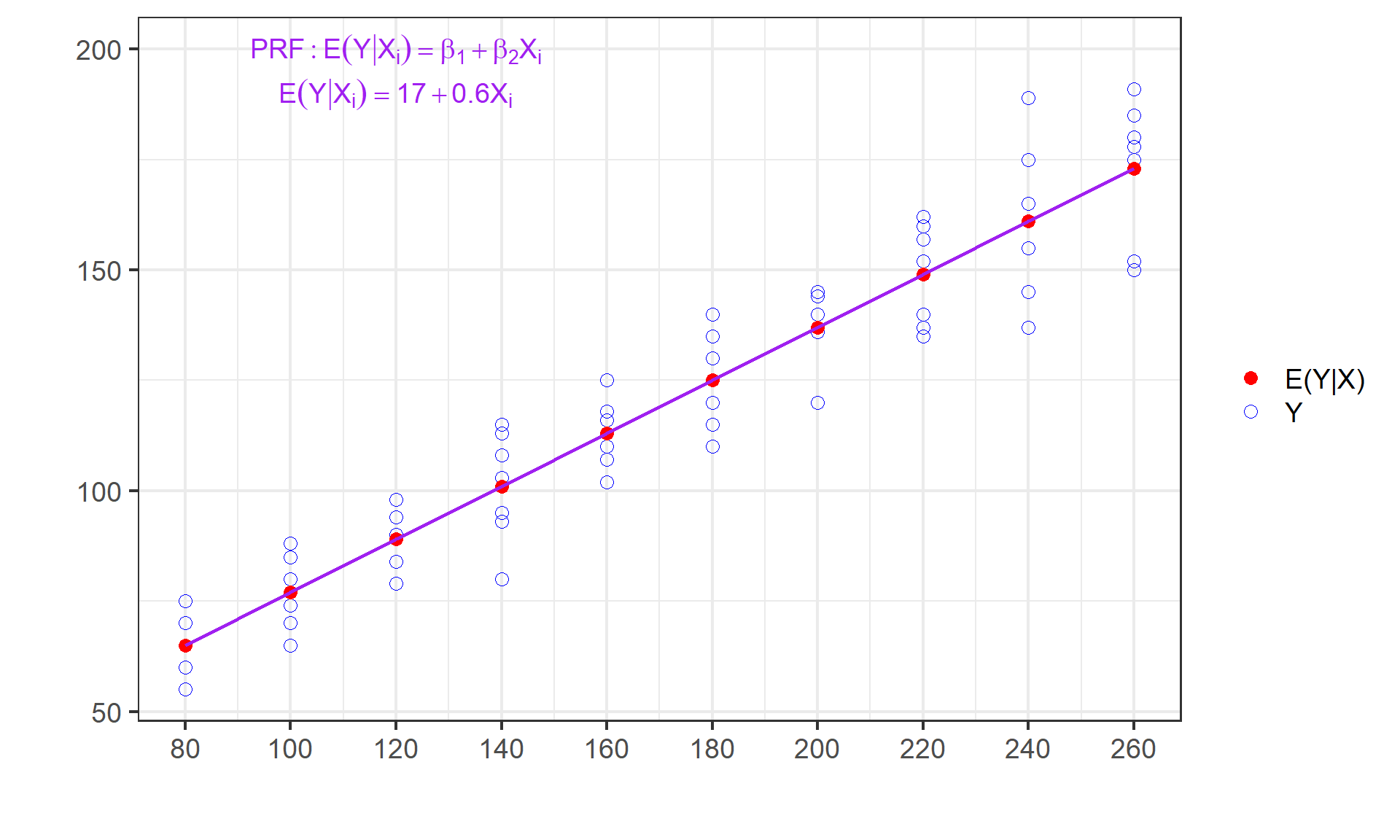

重要概念:总体回归函数(PRF)

总体回归函数(Population Regression Function,PRF):它是对总体回归曲线(PRC)的数学函数表现形式。

如果不知道总体回归曲线的具体形式,则总体回归函数PRF表达为如下隐函数形式(PRF):

\[

\begin{aligned}

E(Y|X_i) & = f(X_i) && \text{(PRF)}

\end{aligned}

\]

如果总体回归曲线是直线形式,则总体回归函数PRF表达为如下显函数形式(PRF_L):

\[

\begin{aligned}

E(Y|X_i) &= \beta_1 +\beta_2X_i && \text{(PRF_L)}

\end{aligned}

\]

\(\beta_1,\beta_2\) 分别称为截距(intercept)和斜率系数(slope coefficient)。

\(\beta_1,\beta_2\) 称为总体参数或回归系数(regression coefficients)。

\(\beta_1,\beta_2\) 为未知但却是固定的参数。

重要概念:总体回归模型(PRM)

总体回归模型(Population Regression model, PRM):把总体回归函数表达成随机设定形式。

如果总体回归函数为隐函数,则总体回归模型记为:

\[

\begin{aligned}

Y_i &= E(Y|X_i) + u_i \\

&= f(X_i) +u_i

\end{aligned}

\]

如果总体回归函数为线性函数,则总体回归模型记为:

\[

\begin{aligned}

Y_i &= E(Y|X_i) + u_i \\

&= \beta_1 +\beta_2X_i + u_i

\end{aligned}

\]

重要概念:随机干扰项

总体回归模型(PRM)设定下, \(Y_i\) 将由两个部分组成。

随机干扰项:

- 也被称为随机误差项(stochastic error term):总体回归函数中忽略掉的但又影响着Y的全部变量的替代物,它是 \(Y_i\) 与条件期望( \(E(Y|X_i)\) )的离差。

\[

\begin{aligned}

u_i &= Y_i - E(Y|X_i)

\end{aligned}

\]

重要概念:随机干扰项

随机干扰项的来源:

理论的含糊:除了主变量之外,还有其它变量的影响,但不清楚,只能用𝜇_𝑖代替它们。(家庭收入以外?)

数据的不充分:可能知道被忽略的变量,但不能得到这些变量的数量信息。(如家庭财富数据不可得)

核心变量与其它变量:其它变量全部或其中一些合起来影响还是很小的。(如子女、教育、性别、宗教等)

人类行为的内在随机性。(客观存在、固有的)

变量被“移花接木”而产生测量误差(如弗里德曼的持久收入和消费)

节省原则:为了保持一个尽可能简单的回归模型

错误的函数形式:有时根据数据及经验无法确定一个正确的函数形式 (多元回归尤其如此)

重要概念:随机干扰项

为何是“随机的”?

测不准?(误差)

测错了?(误导)

免不了!(内在性)

拥抱随机世界

风筝: \(Y_i\)

风筝线: \(E(Y|X_i)\)

风: \(u_i\)

重要概念:理解PRM和PRF的关系

若给定一个特定家庭 \((X_i=120, Y_i=79)\) ,则条件期望为 \(E(Y|120)=89\)

重要概念:理解PRM和PRF的关系

若给定 \(X_i=120\) ,则5个家庭的真实消费支出分别为:

\[

\begin{aligned}

(Y_1|X=120) = 79 &= \beta_1 + \beta_2 \cdot 120 +u_1\\

(Y_2|X=120) = 84 &= \beta_1 + \beta_2 \cdot 120 +u_2\\

(Y_3|X=120) = 90 &= \beta_1 + \beta_2 \cdot 120 +u_3\\

(Y_4|X=120) = 94 &= \beta_1 + \beta_2 \cdot 120 +u_4\\

(Y_5|X=120) = 98 &= \beta_1 + \beta_2 \cdot 120 +u_5

\end{aligned}

\]

重要概念:理解PRM和PRF的关系

主要结论:

总体期望刻画总体的“趋势”,总体回归线让“趋势”直观化。

个体随机性是不可避免的,总会“游离”于“趋势”之外。

随机干扰项 \(u_i\) 𝑖携带了随机个体的“游离”信息。

总体回归模型既“提取”了趋势和规律性,又“维系”着个体随机性,从而更好地表达了“真实世界”。

课后思考:

如果是无限总体,总体的规律性在理论上也是可以被严格表达出来么?

如果不告诉你总体,你怎么知道“触碰”到的是“真实的”趋势/规律?

从假想的60个家庭的微型总体中,“随便”抽取10个家庭的数据,你还能看到“直线”趋势么?

重要概念:“线性”的含义

“线性回归模型”中“线性”一词的含义

变量“线性”模型:因变量对于自变量是线性的。

参数“线性”模型:因变量对于参数是线性的。

(测试题)“线性”的含义

下列模型分别属于哪一类?请指出来:

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2 X_i +u_i && \text{(mod1)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2 X_i + \beta_3 X_i^2 +u_i && \text{(mod2)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2 X_i + \beta_3 X_i^2 + \beta_4 X_i^3 +u_i && \text{(mod3)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2 \frac{1}{X_i} +u_i && \text{(mod4)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2 ln(X_i) +u_i && \text{(mod5)} \\

\end{aligned}

\]

\[

\begin{aligned}

ln(Y_i) &= \beta_1 + \beta_2 X_i +u_i && \text{(mod6)}

\end{aligned}

\]

(测试题)“线性”的含义

下列模型分别属于哪一类?请指出来:

\[

\begin{aligned}

ln(Y_i) &= \beta_1 - \beta_2 \frac{1}{X_i} +u_i && \text{(mod7)}

\end{aligned}

\]

\[

\begin{aligned}

ln(Y_i) &= ln(\beta_1) + \beta_2 ln(X_i) +u_i && \text{(mod8)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \frac{1}{1+e^{(\beta_1 + \beta_2 X_{2i} +u_i) }} && \text{(mod9)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 +(0.75-\beta_1)e^{-\beta_2(X_i-2)} +u_i && \text{(mod10)}

\end{aligned}

\]

\[

\begin{aligned}

Y_i &= \beta_1 + \beta_2^3 X_i +u_i && \text{(mod11)}

\end{aligned}

\]

重要概念:样本回归线(SRL)

样本(Sample):从总体中随机抽取得到的数据。

样本回归线(Sample Regression Line,SRL):是通过拟合样本数据得到的一条曲线(或直线)。换言之,这条线由拟合值 \(\hat{Y}_i\) 连接而成。

- \(\hat{Y}_i\) 是对条件期望值 \(Y|X_i\) 的拟合。

拟合方法有很多,例如采用OLS方法对样本数据进行拟合。

- 尽可能拟合数据

- 用什么方法拟合?

- 曲线是什么形态?

重要概念:样本回归函数(SRF)

样本回归函数(Sample Regression Function,SRF):是样本回归曲线的数学函数形式,可是是线性的或非线性。如果是直线则可以写成:

\[

\begin{aligned}

\hat{Y}_i =\hat{\beta}_1 + \hat{\beta}_2X_i

\end{aligned}

\]

对比总体回归函数(PRF):

\[

\begin{aligned}

E(Y|X_i) =\beta_1 + \beta_2X_i

\end{aligned}

\]

可以认为:

\(\hat{Y}_i\) 是对 \(E(Y|X_i)\) 的估计量。

\(\hat{\beta}_1\) 是对 \(\beta_1\) 的估计量。

\(\hat{\beta}_2\) 是对 \(\beta_2\) 的估计量。

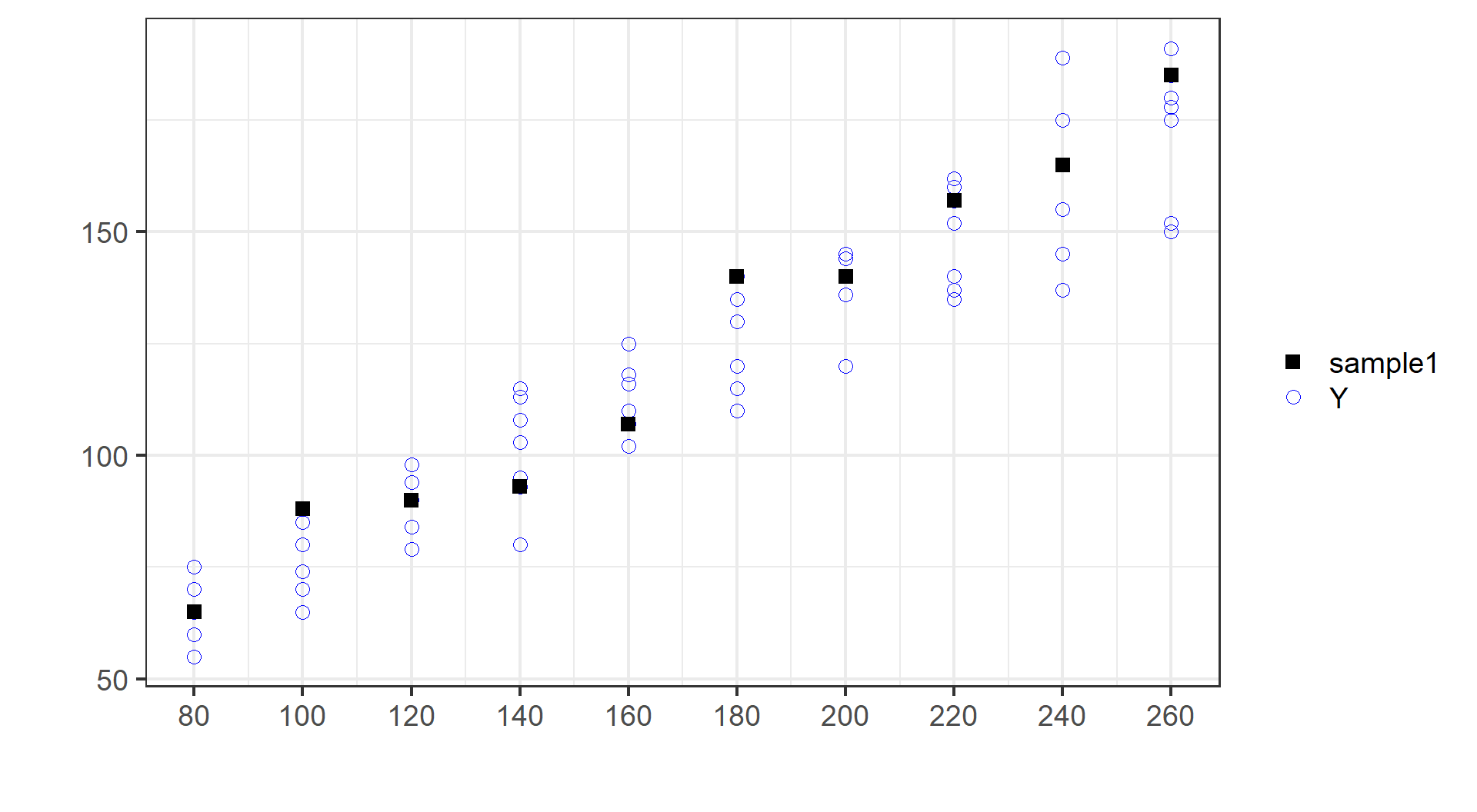

(示例)第一份随机样本:抽样

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

65 |

88 |

90 |

93 |

107 |

140 |

140 |

157 |

165 |

185 |

(示例)第一份随机样本:数据

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

65 |

88 |

90 |

93 |

107 |

140 |

140 |

157 |

165 |

185 |

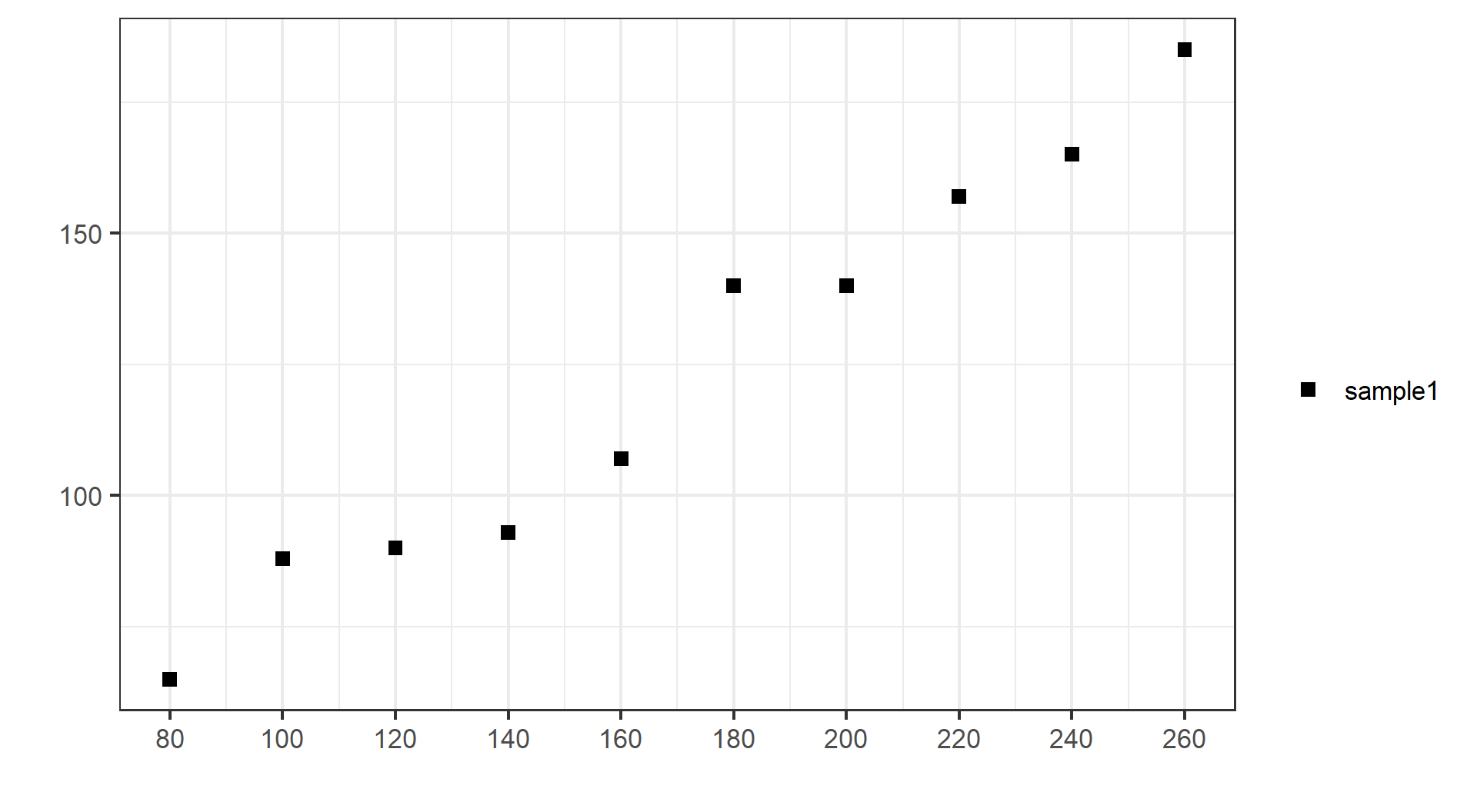

(示例)第一份随机样本:SRL

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

65 |

88 |

90 |

93 |

107 |

140 |

140 |

157 |

165 |

185 |

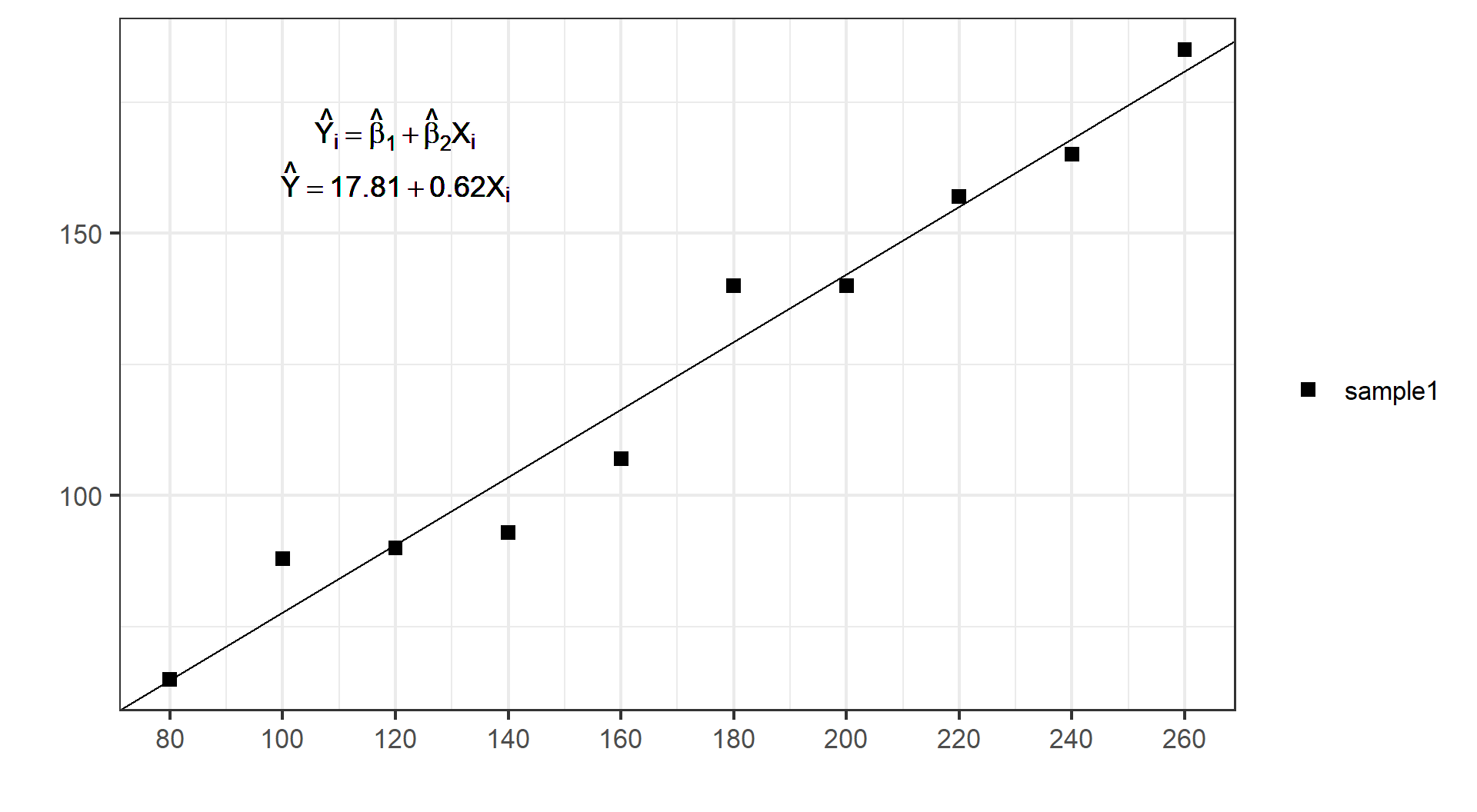

(示例)第一份随机样本:SRF

根据第一份随机样本拟合得到的样本回归函数SRF:

\[

\begin{alignedat}{999}

\begin{split}

&\widehat{Y}=&&+13.38&&+0.64X_i\\

&(s)&&(7.4383)&&(0.0415)\\

&(t)&&(+1.80)&&(+15.56)\\

&(over)&&n=10&&\hat{\sigma}=7.5301\\

&(fit)&&R^2=0.9680&&\bar{R}^2=0.9640\\

&(Ftest)&&F^*=242.00&&p=0.0000

\end{split}

\end{alignedat}

\]

样本数据如下:

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

65 |

88 |

90 |

93 |

107 |

140 |

140 |

157 |

165 |

185 |

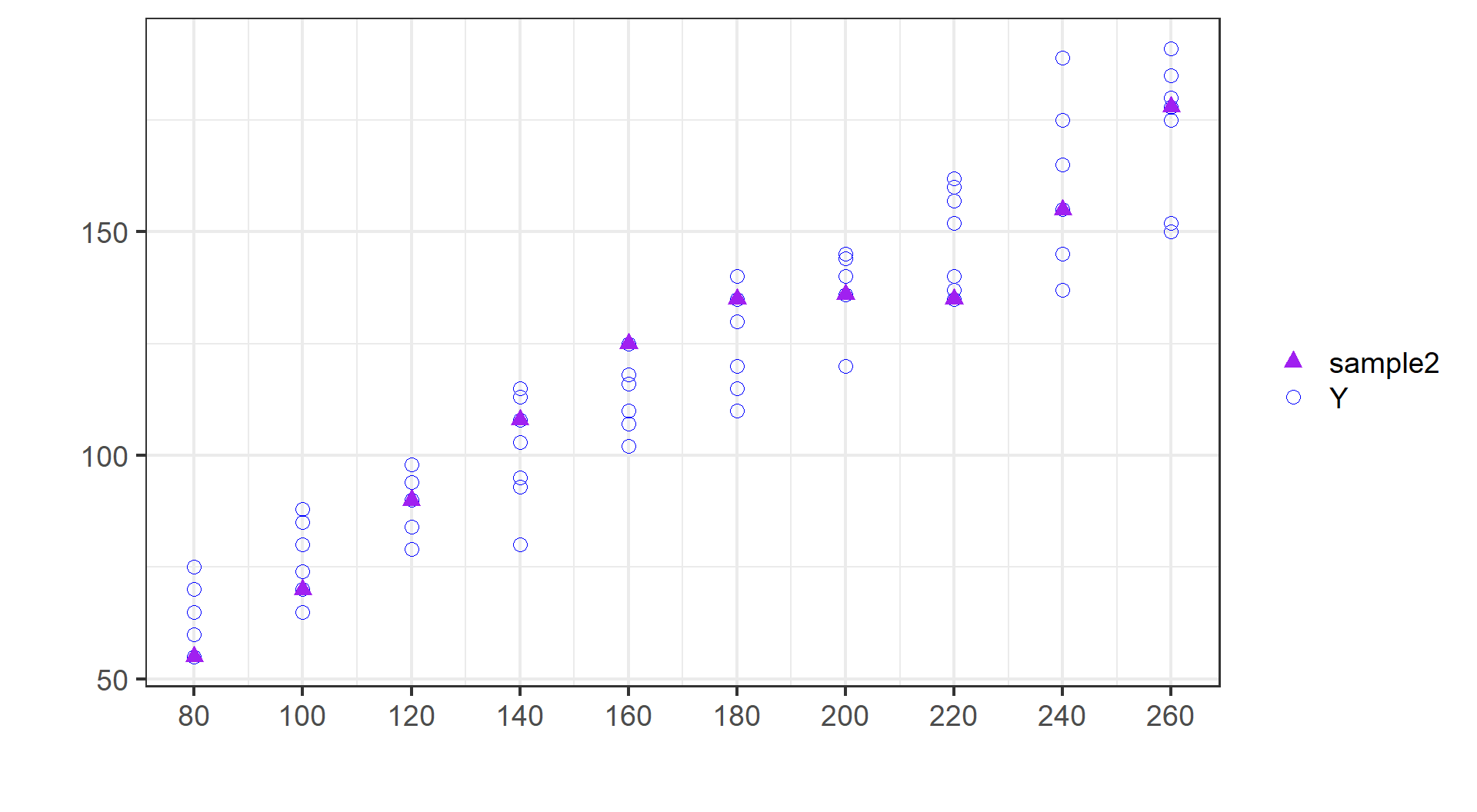

(示例)第二份随机样本:抽样

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

55 |

70 |

90 |

108 |

125 |

135 |

136 |

135 |

155 |

178 |

(示例)第二份随机样本:数据

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

55 |

70 |

90 |

108 |

125 |

135 |

136 |

135 |

155 |

178 |

(示例)第二份随机样本:SRL

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

55 |

70 |

90 |

108 |

125 |

135 |

136 |

135 |

155 |

178 |

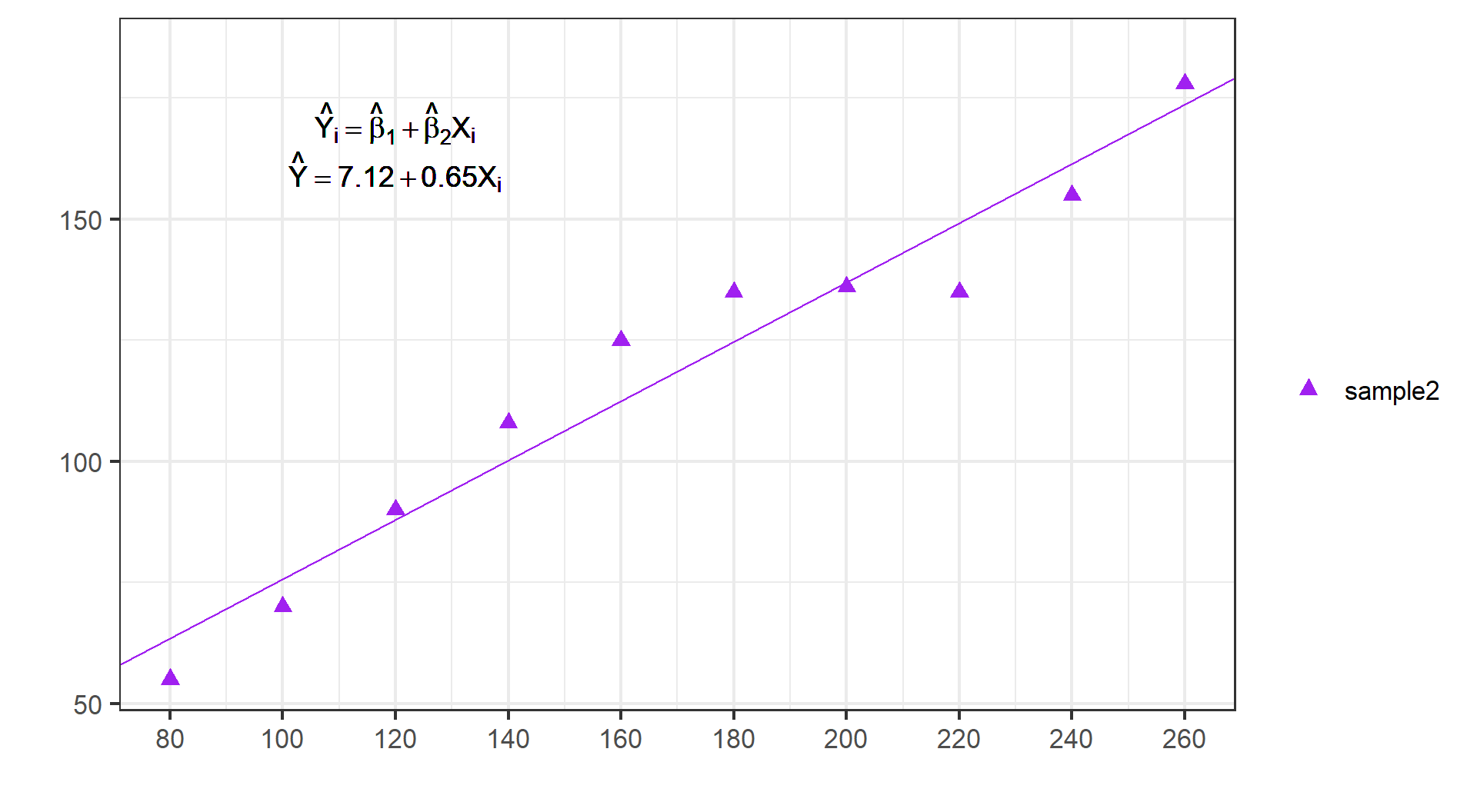

(示例)第二份随机样本:SRF

根据第二份随机样本拟合得到的样本回归函数SRF:

\[

\begin{alignedat}{999}

\begin{split}

&\widehat{Y}=&&+14.59&&+0.61X_i\\

&(s)&&(9.2070)&&(0.0513)\\

&(t)&&(+1.58)&&(+11.94)\\

&(over)&&n=10&&\hat{\sigma}=9.3207\\

&(fit)&&R^2=0.9468&&\bar{R}^2=0.9402\\

&(Ftest)&&F^*=142.47&&p=0.0000

\end{split}

\end{alignedat}

\]

样本数据如下:

| X |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

260 |

| Y |

55 |

70 |

90 |

108 |

125 |

135 |

136 |

135 |

155 |

178 |

重要概念:样本回归模型(SRM)

样本回归模型(Sample Regression Model,SRM):把样本回归函数表现为“随机”形式。

\[

\begin{aligned}

Y_i &= g(X_i) +e_i

\end{aligned}

\]

- 如果样本回归函数表现为直线,则样本回归模型可记为:

\[

\begin{align}

Y_i &= \hat{\beta}_1 +\hat{\beta}_2X_i +e_i && \text{(SRM_L)}

\end{align}

\]

其中, \(e_i\) 表示残差(Residual)

重要概念:残差

残差(Residual):

定义:是样本回归函数与Y的样本观测值之间的离差。

记号:

\[

\begin{aligned}

e_i &= Y_i - \hat{Y}_i \\

&= Y_i - (\hat{\beta}_1 +\hat{\beta}_2X_i)

\end{aligned}

\]

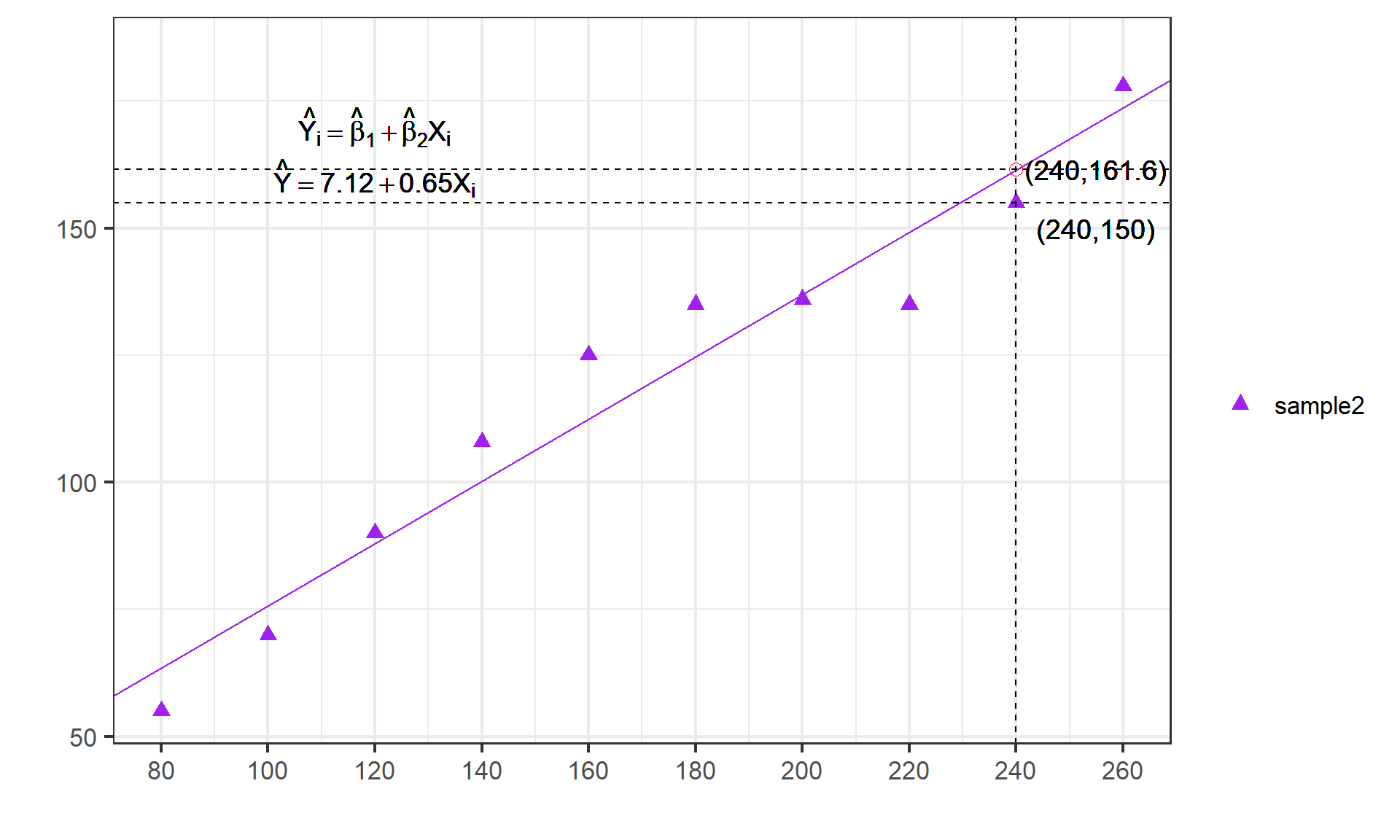

重要概念:理解SRF和SRM的关系

给定 \(x_i=240\) ,样本2的观测值 \(Y_i=240\) ;拟合值 \(\hat{Y}_i=\) 161.6;残差 \(e_i=Y_i- \hat{Y}_i=\) -6.6。

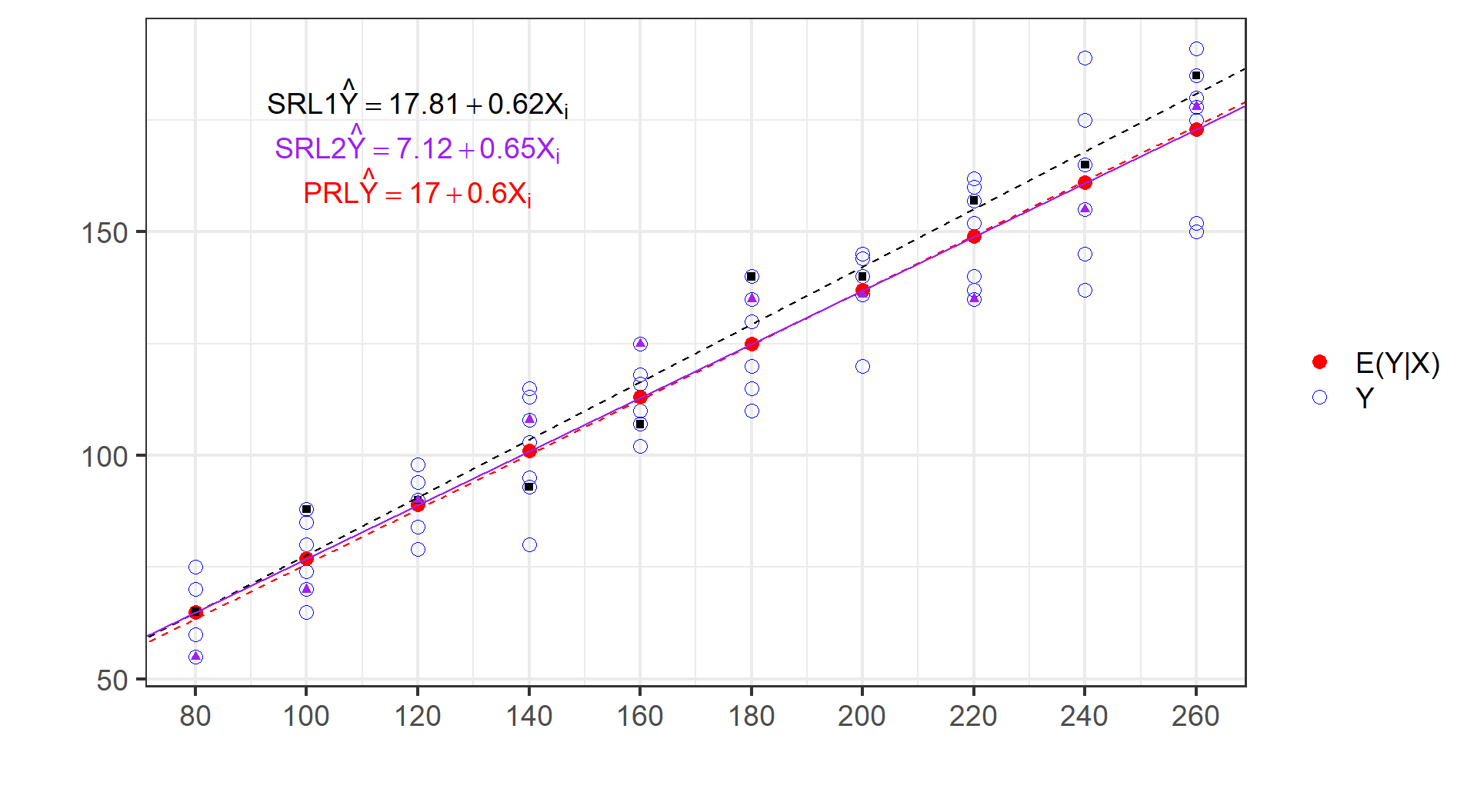

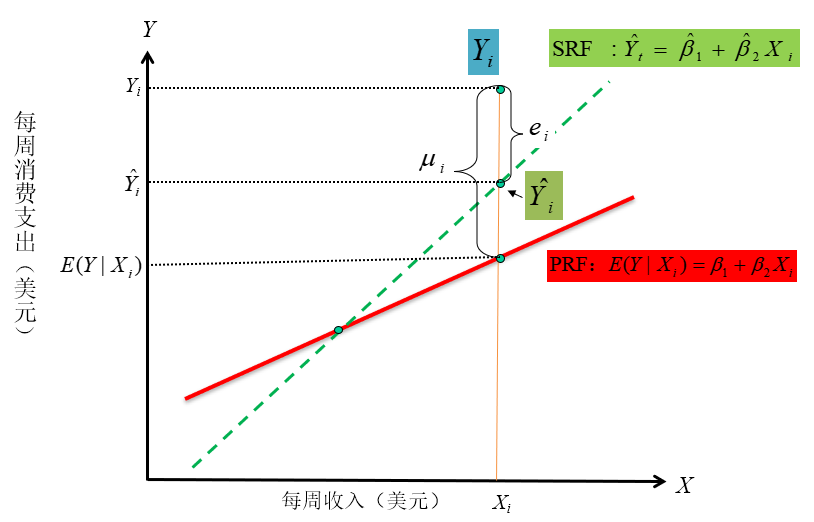

重要概念:样本回归与总体回归的比较

总体回归函数PRF:

\[

\begin{aligned}

E(Y|X_i) &= \beta_1 +\beta_2X_i && \text{(PRF)}

\end{aligned}

\]

总体回归模型PRM:

\[

\begin{aligned}

Y_i &= \beta_1 +\beta_2X_i + u_i && \text{(PRM)}

\end{aligned}

\]

样本回归函数SRF:

\[

\begin{aligned}

\hat{Y}_i =\hat{\beta}_1 + \hat{\beta}_2X_i && \text{(SRF)}

\end{aligned}

\]

样本回归模型SRM:

\[

\begin{aligned}

Y_i &= \hat{\beta}_1 + \hat{\beta}_2X_i +e_i && \text{(SRM)}

\end{aligned}

\]

思考:

PRF无法直接观测,只能用SRF近似替代

估计值与观测值之间存在偏差

SRF又是怎样决定的呢?

思考与练习

思考:

怎样来判定对随机样本的一次数据拟合是更优的?

存不存在一种“最优”的拟合方法?